110/02/01-個人轉讓預售屋獲取之所得,應列報綜合所得稅

個人因交易預售屋或購屋預約單(紅單)賺取之價差屬「財產交易所得」,應併申報實現年度之綜合所得稅。個人轉讓預售屋或交易紅單係出售預購之房地產權登記「權利」,與一般出售房地不動產不同,該「權利」之買賣如果.....

110年02月01日

110/02/01-109年度綜合所得稅稅額試算,首報族申請適用及已適用者申請異動,受理時間自110年2月15日起至同年3月15日止

國稅局今年持續提供109年度稅額試算服務,今(110)年5月首次報稅之首報族如要申請稅額試算服務,或已符合適用稅額試算服務的民眾如要申請不適用、撤銷原申請不適用、申請變更郵寄地址等等,請特別留意國稅局.....

110年02月01日

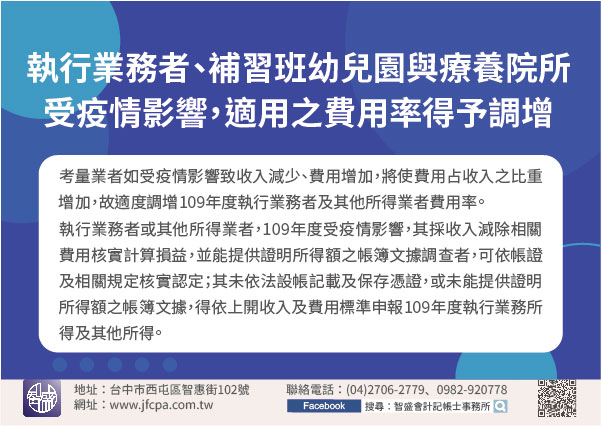

110/02/01-執行業務者、私人辦理補習班幼兒園與養護療養院所因受嚴重特殊傳染性肺炎疫情影響,109年度適用之費用率得予調增

財政部(1)日發布「稽徵機關核算109年度執行業務者收入標準」、「109年度執行業務者費用標準」及「109年度私人辦理補習班幼兒園與養護療養院所(下稱其他所得業者)成本及必要費用標準」。為因應嚴重特殊.....

110年02月01日

110/02/01-總繳營業人之分支機構涉營業稅法第51條之違章情事,由總機構所在地稽徵機關補稅裁罰。

經財政部核准由總機構合併申報銷售額、應納或溢付稅額之營業人,其分支機構如有涉及加值型及非加值型營業稅法(以下簡稱營業稅法)第51條逃漏稅之違章情事,應由總機構所在地主管機關對該總機構予以補稅裁罰。 依.....

110年02月01日

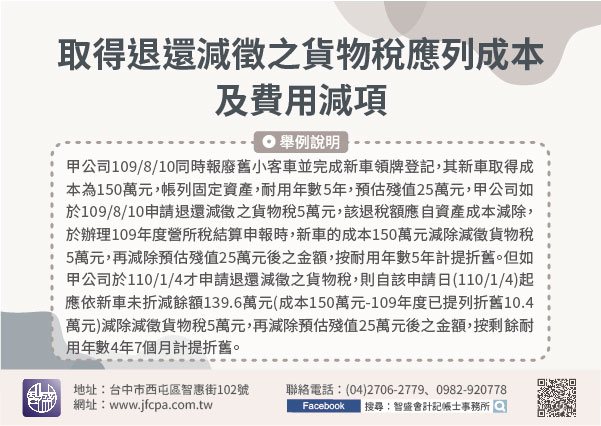

110/02/01-取得退還減徵之貨物稅應列成本及費用減項

政府為達節能減碳、綠色消費及改善空污的政策目標,近年來發布多項退還減徵貨物稅措施,個人、營利事業或教育、文化、公益、慈善機關或團體(下稱機關團體)購買符合貨物稅條例第11條之1(購買節能電器)、第12.....

110年02月01日

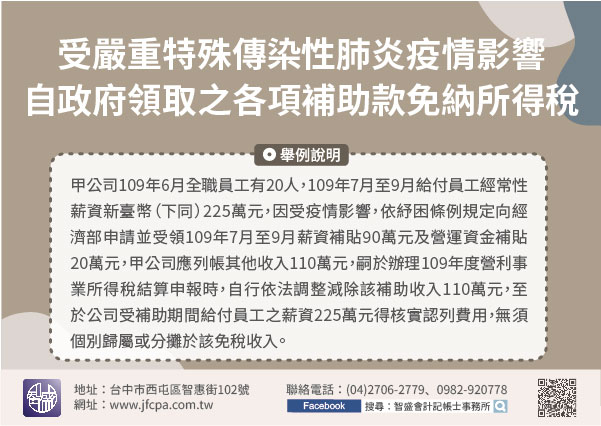

110/02/01-受嚴重特殊傳染性肺炎疫情影響,自政府領取之各項補助款免納所得稅

個人、醫療(事)機構、營利事業或機關團體受嚴重特殊傳染性肺炎疫情影響而依嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困條例)、傳染病防治法第53條或其他法律規定,自政府領取之補貼、補助、津貼、獎勵.....

110年02月01日