110/01/14-營利事業列報佣金支出應檢附居間仲介事實證明文件

營利事業為拓展業務,常透過代理商銷售貨物,給付代理商佣金,並於申報營利事業所得稅結算申報時列報佣金支出,依營利事業所得稅查核準則第92條規定,營利事業列報佣金支出除提示合約及匯款證明外,應檢附足資證明.....

110年01月14日

110/01/14-醫療器材業者銷貨未依規定開立統一發票,卻開立不實統一發票幫助他人逃漏稅捐,遭查獲移送偵辦刑責

營業人銷售貨物或勞務應依規定開立統一發票交付實際買受人,並報繳營業稅,切勿因買受人未索取即漏開統一發票,或將漏開之統一發票開立予非實際交易對象幫助他人逃漏稅捐,如經查獲,相關交易人除依法補稅處罰外,倘.....

110年01月14日

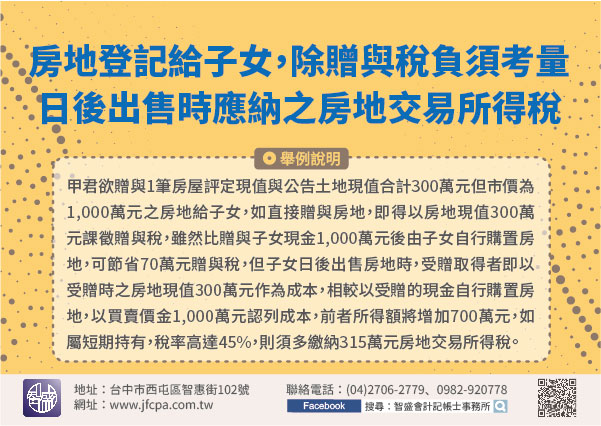

110/01/14-房地登記給子女,除贈與稅負外,也須考量子女日後出售時應納之房地交易所得稅

個人交易105年1月1日以後取得之房屋、土地,應按新制課徵房屋、土地交易所得稅。房地交易損益之計算,以出售時之成交總價減除取得成本與因取得、改良及移轉所支付之費用後之餘額為所得額;但房地如是受贈取得,.....

110年01月14日

110/01/14-新春小確幸!108年度綜合所得稅第4批退稅即將退稅!

108年度綜合所得稅最後一批(第4批)退稅,將於110年1月18日存入受退稅人指定的金融機構帳戶,或於當天寄出退稅憑單給受退稅人,請納稅義務人特別留意。本批次包含逾期申報的退稅案件,或原來已經申報繳納.....

110年01月14日

110/01/14-春節特賣夯!業者應如實開立發票

春節將近,許多業者趕趁這波商機辦理年終特賣會,業者如在非營業稅籍登記地點進行短期臨時性特賣會,需先向其登記地之國稅局申請核備,使用統一發票的營業人,如不方便現場裝置開立發票設備,應由現場人員攜帶統一發.....

110年01月14日

110/01/14-營業人無交易事實取得不實統一發票申報扣抵銷項稅額除補稅處罰外,另有涉刑事責任之虞

營業人無交易事實取得不實統一發票申報扣抵銷項稅額,經查獲除依法補稅處罰外,如有以詐術或其他不正當方法逃漏稅捐者,即依法究辦刑責。營業人購進供營業使用之貨物或勞務應取得並保存加值型及非加值型營業稅法(下.....

110年01月14日