109/12/03-以盈餘進行實質投資列為未分配盈減除項目,嗣後變更非供自行生產及營業用途之處理規定

公司或有限合夥事業自辦理107年度未分配盈餘加徵營利事業所得稅申報起,於當年度盈餘發生年度之次年起3年內,以該盈餘興建或購置自行生產或營業用之建築物、軟硬體設備或技術合計達100萬元者,該投資金額於計.....

109年12月03日

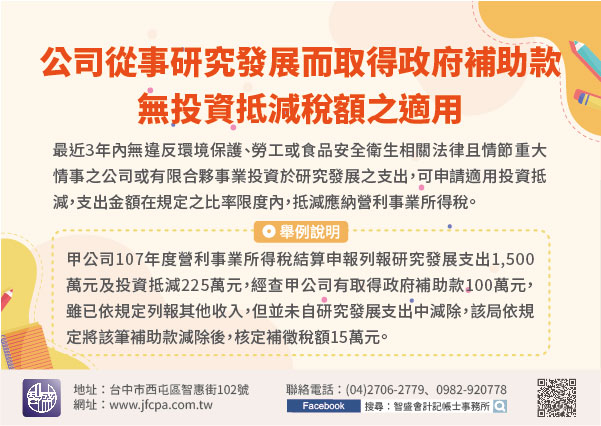

109/12/03-公司從事研究發展而取得政府補助款無投資抵減稅額之適用

為鼓勵公司持續投入創新研發活動以提升自主研發能力促進產業創新,依產業創新條例第10條規定,最近3年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事之公司或有限合夥事業投資於研究發展之支出,可.....

109年12月03日

109/12/02-翻拍網路中獎發票盜領獎金代價大 獎金追回還遭判刑

為提升民眾領獎便利性,財政部於108年建置統一發票兌獎APP,提供民眾24小時即時領獎服務。曾有民眾翻拍網路上中獎發票並利用統一發票兌獎APP盜領獎金1萬2,400元,經臺灣臺南地方法院判決確定觸犯刑.....

109年12月02日

109/12/02-律師事務所為受僱律師繳交之公會會費,屬受僱律師之薪資所得

律師事務所為受僱律師繳交之公會會費,可列為事務所之費用,惟應併入該受僱律師之薪資所得計算扣繳稅額及申報扣免繳憑單。依律師法相關規定,律師欲執行業務,須先加入律師公會並繳納入會費。律師事務所如為受僱律師.....

109年12月02日

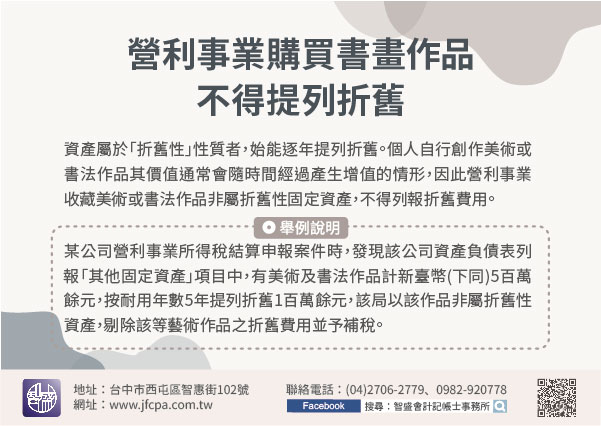

109/12/02-營利事業購買書畫作品不得提列折舊

營利事業常會購置藝術家美術或書法作品,置放於辦公室,形塑藝術氛圍,惟該藝術作品,雖置放於營業處所,仍不得提列折舊費用。依所得稅法第54條規定,資產屬於「折舊性」性質者,始能逐年提列折舊。所謂折舊性質,.....

109年12月02日

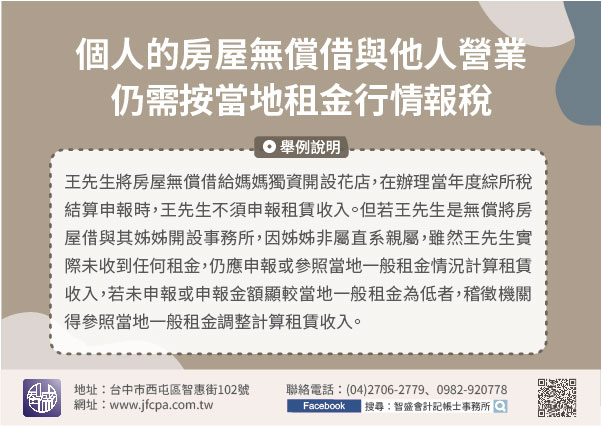

109/12/02-個人的房屋無償借與他人營業,仍需按當地租金行情報稅

有些納稅人會有迷思,以為將房屋無償借予親朋好友使用,無須申報租賃所得。然而,依稅法規定將財產借與他人使用,除經查明確係無償且非供營業或執行業務者使用外,應參照當地一般租金情況,計算租賃收入,繳納所得稅.....

109年12月02日