109/09/02-申請外僑綜合所得稅納稅證明應注意事項

已完成個人綜合所得稅申報程序之外僑納稅義務人可至各地區國稅局申請本人之納稅證明。在臺外僑常為申請工作許可、外僑居留證或為辦理國外所得稅申報事宜等,須取得納稅證明文件。若外僑本人申請納稅證明,應攜帶護照.....

109年09月02日

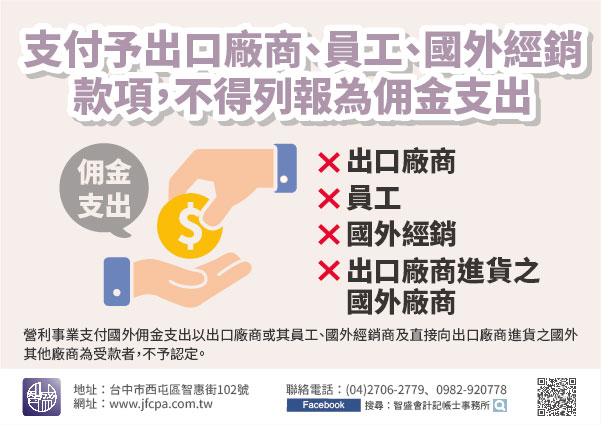

109/09/01-營利事業支付予出口廠商或其員工、國外經銷商及直接向出口廠商進貨之國外其他廠商之款項,不得列報為佣金支出

依據營利事業所得稅查核準則(以下簡稱查核準則)第92條第5款第3目規定,營利事業支付國外佣金支出以出口廠商或其員工、國外經銷商及直接向出口廠商進貨之國外其他廠商為受款者,不予認定。【舉例說明】A公司1.....

109年09月01日

109/09/01-公司之盈虧互抵,前十年核定虧損應以抵減各該期不計入所得額之投資收益後之餘額,自本年度純益額中扣除

符合所得稅法第39條規定之營利事業申報盈虧互抵時,虧損年度如有獲配不計入所得額課稅之投資收益,該投資收益應自該期核定虧損中抵減後,再以虧損之餘額自本年度純益額中扣除。依所得稅法第39條規定,公司組織之.....

109年09月01日

109/09/01-外僑綜合所得稅之課稅方式

外僑於一課稅年度內在中華民國境內居留合計超過90天者,依所得稅法第8條第3款規定,其因在中華民國境內提供勞務自境外雇主取得之報酬,屬中華民國來源所得,應併同境內取得之各類所得申報繳納所得稅。外僑在一個.....

109年09月01日

109/09/01-受疫情衝擊企業,符合一定條件,免辦理109年度營所稅暫繳

109年度營利事業所得稅(下稱營所稅)暫繳申報即將於109年9月1日開始,但今年因嚴重特殊傳染性肺炎(COVID-19)疫情影響,經濟活動大幅減緩,為減輕營利事業負擔,符合一定條件者,可免辦109年度.....

109年09月01日

109/09/01-郵寄之稅捐文書,依規定寄存郵局,於寄存之日即生送達效力

依行政程序法第74條規定,稽徵機關之稅捐文書由郵政機關為送達者,若無法於應送達處所會晤應受送達人,或付予應受送達人有辨別事理能力之同居人、受雇人或應送達處所之接收郵件人員時,得寄存送達地之郵政機關為送.....

109年09月01日