109/07/24-營利事業接受各種補助款、理賠金等,應列入取得年度收入

營利事業接受各種補助款、理賠金之款項,如補助款、保險理賠、結清舊制勞工退休金帳戶等,應列入取得年度收入,並依所得稅法第24條第1項規定,以本年度收入總額減除各項成本費用、損失及稅捐後之純益額為營利事業.....

109年07月24日

109/07/24-申請適用資金專法引資回臺,本(109)年8月14日前申請核准匯回資金者稅率8%

臺商如有調整投資架構及全球營運布局而匯回資金的需求,申請適用「境外資金匯回管理運用及課稅條例」及「境外資金匯回管理運用及課稅作業辦法」,在108年8月15日至109年8月14日間申請且在核准期限內匯回.....

109年07月23日

109/07/23-免徵貨物稅車輛轉讓或移作他用而不符合免稅規定時,應於期限內申報繳納貨物稅

凡各種機動車輛或機車應依規定課徵貨物稅,惟專供公共安全及公共衛生目的使用且附有固定特殊裝置及標幟之特種車輛,可以免徵貨物稅;但若之後變更用途或轉讓時,應依規定補繳貨物稅。因轉讓或移作他用而不符合免稅規.....

109年07月23日

109/07/23-被繼承人死亡年度依法應納之地價稅與房屋稅,應按其生存期間之比例計算應納未納稅捐扣除額

被繼承人死亡年度發生之地價稅與房屋稅,繼承人於死亡日後始完成繳納者,應按被繼承人生存期間占課稅期間之比例自遺產總額中扣除。依遺產及贈與稅法第17條第1項第8款規定,被繼承人死亡前,依法應納之各項稅捐,.....

109年07月23日

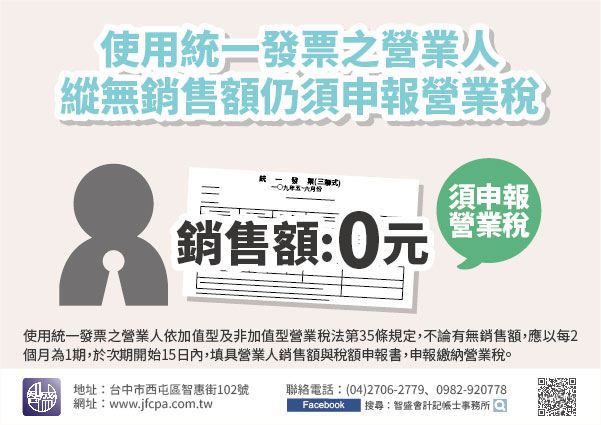

109/07/22-使用統一發票之營業人縱無銷售額仍須申報營業稅

使用統一發票之營業人依加值型及非加值型營業稅法第35條規定,不論有無銷售額,應以每2個月為1期,於次期開始15日內,填具營業人銷售額與稅額申報書,申報繳納營業稅。實務上常有開業或復業初期之公司因尚未產.....

109年07月22日

109/07/22-營利事業如能證明固定資產因特定事故未達規定耐用年數而報廢之事實,其未折減餘額得列為該年度之損失

營利事業之固定資產未達固定資產耐用年數表規定之使用年數而毀滅或廢棄時,除可按會計師查核簽證報告或年度所得稅查核簽證報告,並檢附相關資料,或提出經事業主管機關監毀並出具載有監毀固定資產品名、數量及金額之.....

109年07月22日