109/06/11-營業人銷售勞務予國外公司並取得外匯,如勞務使用地在我國境內,不得適用零稅率

營業人銷售勞務予國外公司,雖取得外匯收入,但如勞務使用地在我國境內,其銷售勞務之收入非屬零稅率適用範圍。依加值型及非加值型營業稅法第7條第2款及統一發票使用辦法第4條第33款規定,與外銷有關之勞務,或.....

109年06月11日

109/06/10-營利事業匯回境外轉投資收益實質投資臺灣,自109年8月15日起按稅率10%扣取稅款!

為鼓勵營利事業回臺投資,營利事業自其具有控制能力或重大影響力之境外轉投資事業獲配投資收益且匯回者,得適用特別稅率;前開匯回轉投資收益免依所得稅法、臺灣地區與大陸地區人民關係條例及所得基本稅額條例規定課.....

109年06月10日

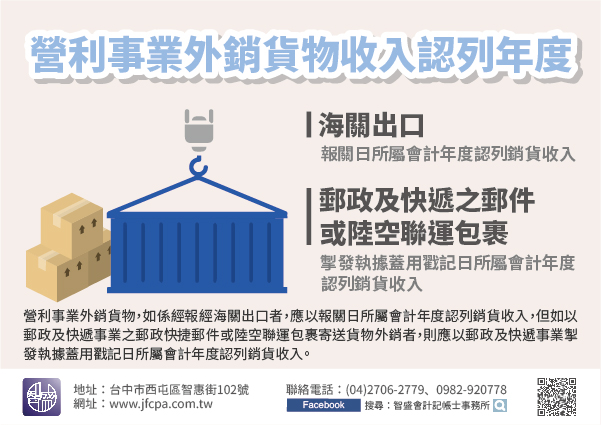

109/06/10-營利事業外銷貨物收入認列年度

營利事業外銷貨物,應依規定歸屬銷貨收入認列之年度,據以辦理營利事業所得稅結算申報。依營利事業所得稅查核準則第15條之2規定,營利事業外銷貨物,如係經報經海關出口者,應以報關日所屬會計年度認列銷貨收入,.....

109年06月10日

109/06/10-營利事業因被投資事業破產而發生投資損失,以 法院破產終結裁定日為認列時點

營利事業因被投資事業破產而發生之投資損失,應以法院破產終結裁定日為認列時點,並取具法院破產終結之裁定書為佐證文件。依營利事業所得稅查核準則第99條第1款、第2款及第5款規定,投資損失應以實現者為限,並.....

109年06月10日

109/06/10-消費者至核定使用統一發票藥局購買非處方箋用藥或其他貨物者,請記得索取統一發票

藥局如經稅捐稽徵機關核定為使用統一發票營業人,除屬提供藥品調劑、供應專業性勞務部分外,其銷售非處方箋藥品或其他貨物收入,均應開立統一發票報繳營業稅。【舉例說明】消費者向使用統一發票的藥局購買藥品,如果.....

109年06月10日

109/06/10-金融機構自今(109)年起,每年6月1日至6月30日以網路申報方式,申報前一年度應申報之金融帳戶資訊

為因應國際稅務資訊透明,財政部於106年11月16日發布金融機構執行共同申報及盡職審查作業辦法,規定申報金融機構應於108年起進行盡職審查,並自今(109)年起每年6月1日至6月30日以網路申報方式,.....

109年06月10日