110/11/03-電子發票營業人可由網路下載進口稅費繳納憑證來申報扣抵營業稅

為鼓勵營業人開立電子發票,財政部電子申報繳稅服務網(https://tax.nat.gov.tw)提供下載進口稅費繳納憑證媒體檔的服務,方便電子發票營業人網路申報營業稅時使用,可節省登錄進項憑證的時間.....

110年11月03日

110/11/02-109年度營利事業所得稅結算申報如涉有短漏報所得者,請儘速辦理自動補報及補繳,可加息免罰

請營利事業檢視109年度營利事業所得稅結算申報內容,如涉有短漏報所得者,請儘速辦理自動補報及補繳稅款。因應嚴重特殊傳染性肺炎(COVID-19)疫情影響,109年度營利事業所得稅結算申報及108年度未.....

110年11月02日

110/11/01-個人房地合一所得稅常見錯誤態樣

房地合一所得稅制自105年1月1日實施迄今已逾5年,仍有部分民眾因不諳規定而申報錯誤或未依規定申報致遭處罰之情形,該局特別整理下列常見錯誤態樣,提醒民眾注意:一、繼承或受贈取得成本申報錯誤:繼承或受贈.....

110年11月01日

110/11/01-修正發布「財政部各地區國稅局辦理營業人停止營業處分作業要點」

財政部今(1)日修正「稽徵機關辦理營業人違反營業稅法停止營業處分作業要點」,名稱並修正為「財政部各地區國稅局辦理營業人停止營業處分作業要點」(下稱本要點),自今日生效。依加值型及非加值型營業稅法(下稱.....

110年11月01日

110/11/01-私人間買賣有價證券可利用網路列印證券交易稅繳款書,省時又便利

私人間買賣股票時,應由代徵人(即買受人)於每次買賣交割之當日,以成交價格3‰代徵證券交易稅,並於代徵之次日填具證券交易稅繳款書向代收稅款金融機構繳納。民眾可多利用網路列印證券交易稅繳款書,只要透過「財.....

110年11月01日

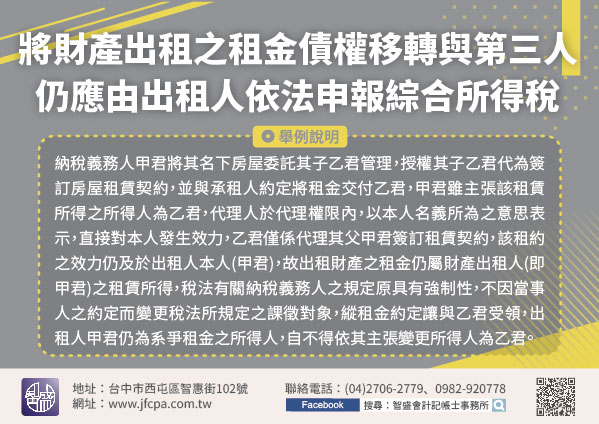

110/11/01-將財產出租之租金債權移轉與第三人,仍應由出租人依法申報綜合所得稅

個人將其財產出租之租金債權移轉與第三人,出租人仍為該項租賃所得之所得人,仍應依法申報綜合所得稅。所得稅法第14條第1項第5類第1款規定個人以財產出租之租金所得為租賃所得,應合併綜合所得總額課稅,是出租.....

110年11月01日