108/09/18-呆帳損失比率得以前3年依法得列報實際發生呆帳比率平均數估列

營利事業依所得稅法第49條及營利事業所得稅查核準則第94條規定,備抵呆帳餘額,最高不得超過應收帳款及應收票據餘額之1%;其為金融業者,應就其債權餘額按上述限度估列之。營利事業依法得列報實際發生呆帳之比.....

108年09月18日

108/09/18-108年地價稅適用特別稅率或減免規定者,應在9月23日前提出申請

108年地價稅將於11月1日開徵,符合土地稅法第17條及第18條規定得適用特別稅率(例如:自用住宅用地、工業用地等)或符合土地稅減免規則第7條至第17條規定得申請減免地價稅者(例如:騎樓走廊用地等),.....

108年09月18日

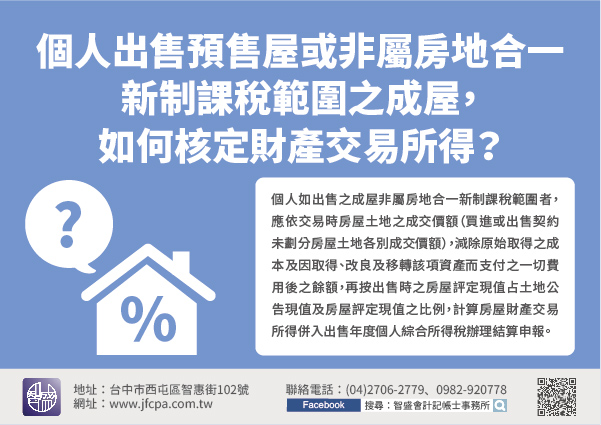

108/09/18-個人出售預售屋或非屬房地合一新制課稅範圍之成屋,如何核實認定財產交易所得?

預售屋買賣在尚未辦理所有權登記前,其所有權仍屬建設公司所有,買方僅購得未來取得房屋及土地之「權利」,是相關交易係屬「權利」之移轉,而非「不動產」產權之移轉,並無土地交易所得免納所得稅之適用,賣方應以預.....

108年09月18日

108/09/18-長照特別扣除額,明(109)年報稅就能適用!

為減輕中低收入家庭照顧身心失能者之負擔,所得稅法增訂長期照顧特別扣除額,每人每年得扣除12萬元,明(109)年5月申報綜合所得稅即可適用。以往長期照顧所支付的看護費、照護費等,因非屬醫療支出,依規定不.....

108年09月18日

108/09/18-108年地價稅適用特別稅率或減免規定者,應在9月23日前提出申請

108年地價稅將於11月1日開徵,符合土地稅法第17條及第18條規定得適用特別稅率(例如:自用住宅用地、工業用地等)或符合土地稅減免規則第7條至第17條規定得申請減免地價稅者(例如:騎樓走廊用地等),.....

108年09月18日

108/09/18-提高政府舉辦之獎券中獎獎金免稅門檻為新臺幣5,000元

自今(108)年12月1日起,政府舉辦之獎券(含公益彩券、運動彩券及統一發票)中獎獎金免予扣繳門檻(即免稅門檻),由新臺幣(下同)2,000元提高為5,000元。為進一步簡化政府舉辦之獎券中獎獎金扣繳.....

108年09月18日