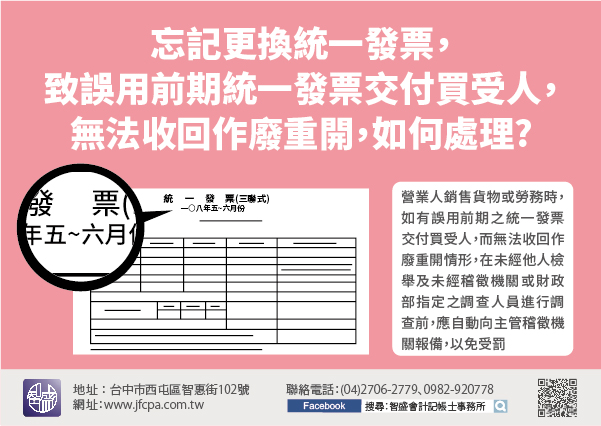

108/08/08-營業人誤用前期發票,應盡速向主管稽徵機關報備

常有營業人詢問,因忘記更換收銀機統一發票,致誤用前期統一發票交付買受人,無法收回作廢重開,應如何處理?營業人銷售貨物或勞務時,如有誤用前期之統一發票交付買受人,而無法收回作廢重開情形,在未經他人檢舉及.....

108年08月08日

108/08/08-消費者購買節能電器取得貨物稅退稅款是否要課稅

消費者自108年6月15日起至110年6月14日止,購買經經濟部核定能源效率分級為第1級或第2級之新電冰箱、新冷暖氣機或新除濕機非供銷售且無退換貨者,每臺最高可退還貨物稅新臺幣2,000元。個人購買節.....

108年08月08日

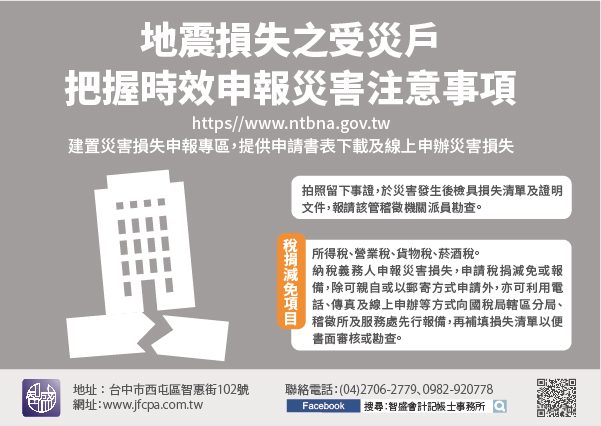

108/08/08-提醒因地震損失之受災戶把握時效申報災害損失

108年8月8日凌晨宜蘭強震造成臺灣部分地區發生損害,於網站(網址:https//www.ntbna.gov.tw)建置災害損失申報專區,提供申請書表下載及線上申辦災害損失,請有需要民眾多加運用。記得.....

108年08月08日

108/08/07-財政部就7日中國時報電子報導「行政院廢印花稅 北市府強烈反對」之說明

關於中國時報7日電子報有關臺北市政府強烈反對廢止印花稅,質疑該政策嚴重衝擊地方財政,財政部說明如下:一、我國現行對「銀錢收據」、「買賣動產契據」、「承攬契據」及「典賣、讓受及分割不動產契據」4種憑證課.....

108年08月07日

108/08/07-核定稅捐處分與非核定稅捐處分,行政救濟程序大不同

納稅義務人因稅捐稽徵機關所為行政處分之類型不同,提起行政救濟的法律依據及程序也有所不同。稅捐稽徵機關所為之行政處分有兩類,一類為稅額、罰鍰、滯怠報金、滯納金等之核定通知書、繳款書或處分書;屬核定稅捐處.....

108年08月07日

108/08/07-逾請求權時效應付未付之帳款,應於時效消滅年度轉列其他收入

營利事業帳載應付未付之帳款、費用、損失及其他各項債務,逾請求權時效尚未給付者,依所得稅法第24條第2項及營利事業所得稅查核準則第108條之2第1項規定,應於時效消滅年度轉列其他收入,俟實際給付時,再以.....

108年08月07日