108/05/14-員工年終獎金費用歸屬年度之認定

一般企業為激勵員工,於營業年度終了發放年終獎金,在辦理年度營利事業所得稅結算申報時,應注意員工年終獎金費用認列條件及歸屬年度。營利事業職工之薪資,經預先決定,不論營業盈虧,必須支付者,得依所得稅法第3.....

108年05月14日

108/05/14-營利事業辦理所得稅申報,應注意正確計算課稅所得額及基本稅額

營利事業辦理所得稅結算或決算申報,應依所得稅法規定正確計算課稅所得額,如有所得基本稅額條例第7條第1項各款規定停止課徵、免徵或免納營利事業所得稅之所得額,應依該條例相關規定計算、申報及繳納所得基本稅額.....

108年05月14日

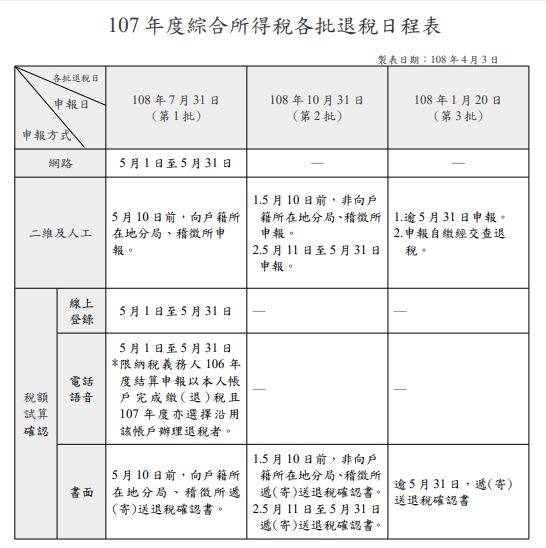

108/05/13-網路申報退稅者可享第一批退稅

107年度綜合所得稅結算申報期為108年5月1日至5月31日,納稅義務人如果想早點收到退稅款,可利用網路申報,或選擇網路確認稅額試算,經核定屬退稅案件,將列入第1批退稅,在108年7月31日即可收到退.....

108年05月13日

108/05/13-呆帳損失列報年度以催收存證函送達日為準

營利事業如有客戶積欠貨款超過二年,經催討仍無法收取,營利事業得列報呆帳損失的年度應以催收存證函送達日所屬年度為準,而非催收函的寄送年度。營利事業逾期二年未收的應收帳款、應收票據及各項欠款債權,經催收後.....

108年05月13日

108/05/10-107年度每人基本生活所需費用金額為17.1萬元

107年度每人基本生活所需的費用金額由新臺幣(下同)16.6萬元調高為17.1萬元,納稅者申報家戶基本生活所需費用總額的比較基礎,為免稅額、標準(或列舉)扣除額、身心障礙、教育學費、幼兒學前及儲蓄投資.....

108年05月10日

108/05/10-車輛汰舊換新減徵退還貨物稅應否列入年度所得課稅?

正值5月份所得稅申報期間,常接獲營利事業電話詢問,收到減徵退還新車貨物稅之退稅款是否需要併入年度所得額申報營利事業所得稅?營利事業汰舊換新車所領貨物稅退稅款,屬政府補助款性質,應列入取得年度之收入申報.....

108年05月10日