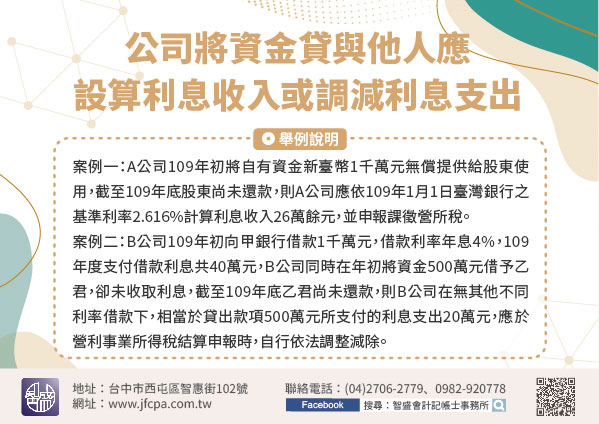

110/09/01-公司將資金貸與他人應設算利息收入或調減利息支出

公司如與股東或任何他人有資金的流用,可能涉及資金的借貸,公司要特別注意利息收入之設算或是利息支出之調減。依所得稅法第24條之3第2項規定,公司之資金貸與股東或任何他人而未收取利息,或約定利息偏低,除屬.....

110年09月01日

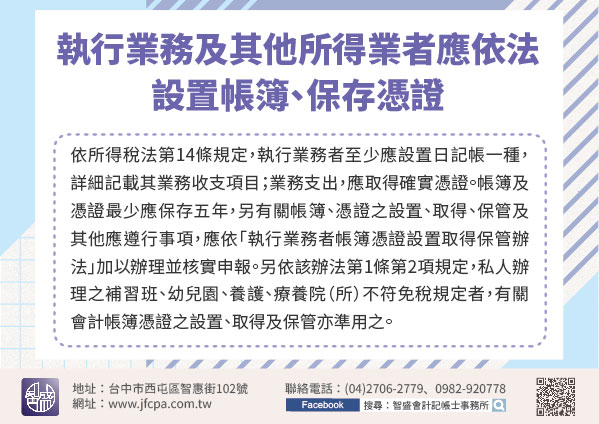

110/08/30-執行業務及其他所得業者應依法設置帳簿、保存憑證

依所得稅法第14條規定,執行業務者至少應設置日記帳一種,詳細記載其業務收支項目;業務支出,應取得確實憑證。帳簿及憑證最少應保存五年,另有關帳簿、憑證之設置、取得、保管及其他應遵行事項,應依「執行業務者.....

110年08月30日

110/08/27-勿至不明網站下載財政部統一發票兌獎APP,以免個資遭竊

近來發現有未經合法授權之網站提供民眾下載財政部統一發票兌獎APP(下稱財政部兌獎APP),為避免民眾個人資料遭不明網站竊取之風險,該署籲請民眾,務必自財政部合法授權上架之官方軟體商店(App Stor.....

110年08月30日

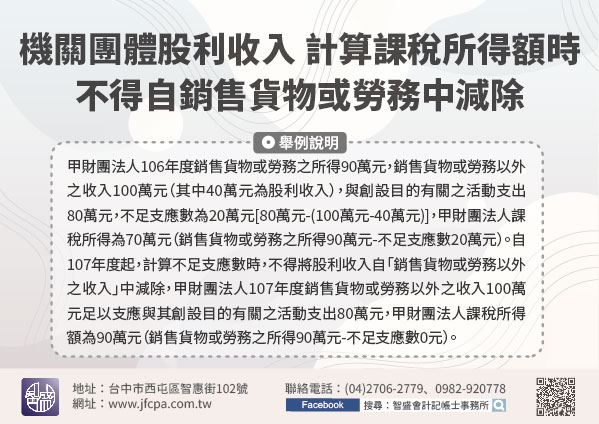

110/08/27-機關或團體獲配之股利收入,於計算課稅所得額時,不得自銷售貨物或勞務以外之收入中減除

107年2月7日修正公布所得稅法,刪除第42條第2項有關機關或團體獲配國內營利事業之股利淨額或盈餘淨額不計入所得額課稅之規定。自107年1月1日起,機關或團體投資國內其他營利事業獲配之股利收入,不論是.....

110年08月27日

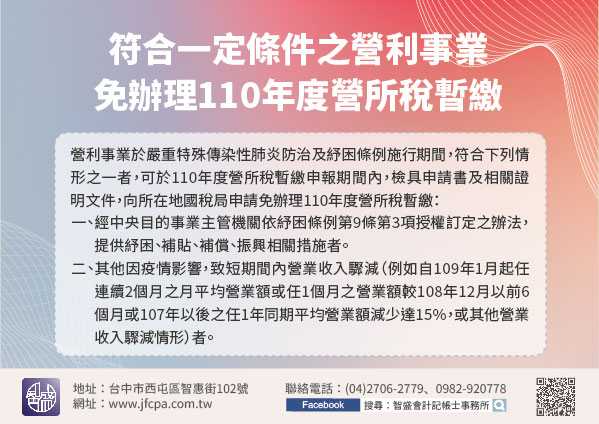

110/08/27-符合一定條件之營利事業,免辦理110年度營所稅暫繳

110年度營利事業所得稅暫繳申報期間自110年9月1日起至同年月30日止(採特殊會計年度者比照推算),因嚴重特殊傳染性肺炎(COVID-19)疫情影響,符合一定條件者,得免辦理110年度營利事業所得稅.....

110年08月27日

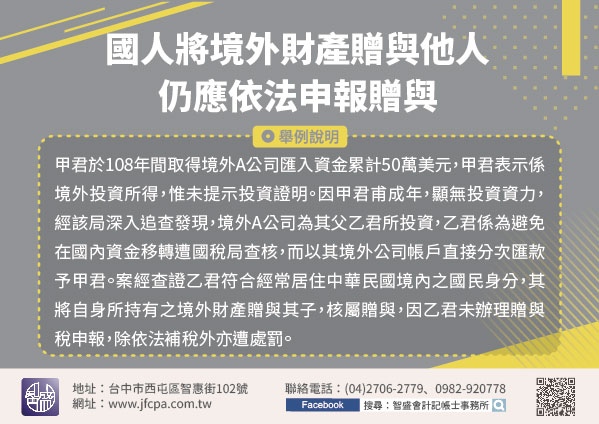

110/08/25-國人將境外財產贈與他人,仍應依法申報贈與

只要是經常居住中華民國境內之國民,將所持有境內或境外之財產贈與他人者,均應課徵贈與稅;至於財產範圍則包含動產、不動產及其他一切有財產價值之權利。民眾如將財產贈與他人時,應注意於贈與日起30日內主動辦理.....

110年08月25日