108/03/07-【綜所稅-列舉扣除額】綜合所得稅列舉自用住宅購屋借款利息扣除額之條件為何?

所得稅申報期間,常接獲民眾詢問購買自用住宅所支付之貸款利息應如何申報列舉扣除?納稅義務人本人、配偶、受扶養親屬購買自用住宅所支付之貸款利息,如符合下列條件可於綜合所得稅申報時申報列舉扣除: 一、房屋登.....

108年03月07日

108/03/06-兼營營業人申報營業稅後,如欲變更扣抵方式,應於核課確定前提出申請

兼營營業人申報營業稅於計算不得扣抵進項稅額時,依兼營營業人營業稅額計算辦法規定,有「比例扣抵法」及「直接扣抵法」2種,一經選擇所採用之扣抵方式,並核課確定後即不得變更。95年12月21日修正公布之兼營.....

108年03月06日

108/03/06-【綜所稅-租賃所得】個人以其所有之房屋無償借與親友經營公司使用,應計算租賃收入,繳納所得稅

民眾詢問,將自有房屋無償借與親友經營之公司使用,為何仍須計算租賃收入?依所得稅法第14條第1項第5類第4款規定,將財產借與他人使用,除經查明確係無償且非供營業或執行業務者使用外,應參照當地一般租金情況.....

108年03月06日

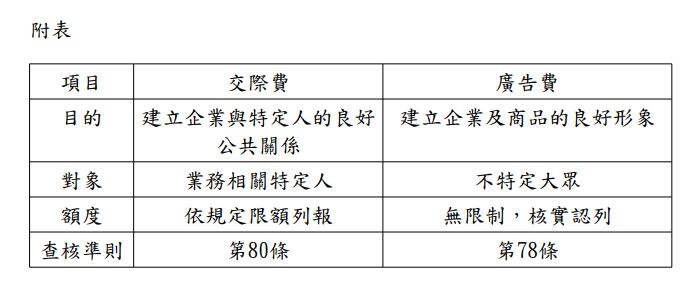

108/03/05-「交際費」與「廣告費」應正確區分

交際費與廣告費均是營利事業為推展業務所支付之費用,營利事業為推展業務推陳出新多樣化之促銷活動所支付費用,究屬「交際費」或「廣告費」性質,營利事業常常混淆,滋生徵納雙方困擾。所得稅法規定列報交際費有金額.....

108年03月05日

108/03/05-【綜所稅-扣除額】107年度綜合所得稅節稅優惠,超有感~~~

為減輕薪資所得、中低所得、身心障礙者及育兒家庭稅負,使一般民眾獲得減稅利益,並衡平薪資所得及股利所得稅負,107年2月7日修正公布之所得稅制優化方案大幅提高綜合所得稅標準扣除額等4項扣除額額度、調降綜.....

108年03月05日

108/03/05-獨資、合夥商號辦理107年度營利事業所得稅結算申報免計算及繳納應納稅額

為簡化稅政,減輕小型企業營所稅稅負,107年2月7日公布修正所得稅法第71條規定,自107年度起,獨資、合夥組織之所得免徵營利事業所得稅,其營利所得直接歸課資本主及合夥人綜合所得稅,大幅降低徵納雙方申.....

108年03月05日