110/05/14-個人出租人將租金債權讓與第三人,出租人仍為該租賃所得之所得人,應依法申報綜合所得稅

個人將租金債權讓與第三人,並通知承租人將租金給付該第三人,承租人給付該第三人時,出租人仍為該項租賃所得之所得人,應依法申報綜合所得稅。稅法有關納稅義務人之規定原具有強制性,不因當事人之約定而變更稅法規.....

110年05月14日

110/05/14-稅額試算服務可採多元方式回復 輕鬆完成申報

因應嚴重特殊傳染性肺炎(COVID-19)疫情提升警戒,109年度綜合所得稅申報繳納期間延長至今(110)年6月30日,適用稅額試算服務的納稅義務人,如核對通知書所載內容無誤並同意作為109年度綜合所.....

110年05月14日

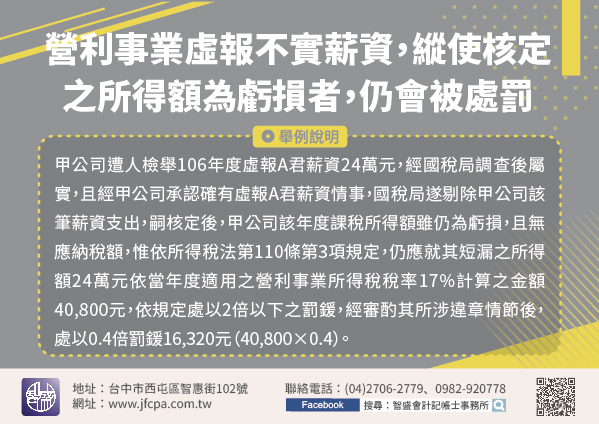

110/05/14-營利事業虛報不實薪資支出遭剔除後,縱使核定之所得額為虧損者,仍會被處罰

依所得稅法第110條第3項規定,營利事業因受獎勵免稅或營業虧損,致加計短漏之所得額後仍無應納稅額者,雖無應補繳稅額,仍須就短漏之所得額(漏報所得額12萬元以下者免罰),依當年度適用之營利事業所得稅稅率.....

110年05月14日

110/05/14-資金藏「私」收利息,也要申報所得稅

近年來因銀行存款利率持續低迷,民眾的資金除了購買公債、公司債、金融債券及存放銀行孳生利息須申報所得稅外,如選擇貸給其他私人賺取利息者,請記得要併入綜合所得稅申報納稅。私人間借貸如有收取利息,係屬所得稅.....

110年05月14日

110/05/13-雲端發票專屬獎重磅加碼 中獎機會多更多

為鼓勵民眾使用載具索取雲端發票,財政部110年4月12日修正「統一發票給獎辦法」增加雲端發票專屬獎獎項及組數,自110年3-4月期起,增開雲端發票專屬五百元獎項之中獎組數,由原來的60萬組增加為100.....

110年05月13日

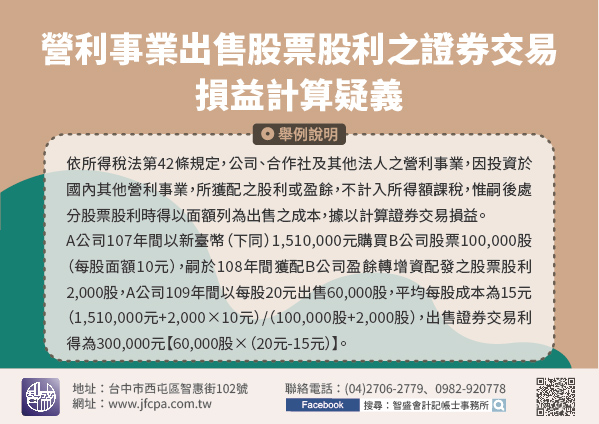

110/05/13-營利事業出售股票股利之證券交易損益計算疑義

公司組織之營利事業投資國內其他營利事業獲配之股票股利,嗣後出售依所得稅法第4條之1規定計算證券交易損益時,得以其面額依同法第44條及第48條規定計算成本;營利事業依所得基本稅額條例第7條第1項第1款及.....

110年05月13日