109/11/30-營利事業受領政府核發之企業補助款,應列報取得年度收入

營利事業受領政府核發之企業補助款,應列報取得年度收入,依所得稅法第24條規定,計算營利事業所得額課稅。但符合嚴重特殊傳染性肺炎防治及紓困振興特別條例第9條之1規定,自政府領取之補貼、補助、津貼、獎勵及.....

109年11月30日

109/11/27-欠稅依法提起訴願,應繳納應納稅額半數或提供相當擔保,以免被強制執行

A公司對國稅局核定之營利事業所得稅應納稅額不服,申請復查未獲變更,依法提起訴願,因未繳納半數復查決定稅款,亦未就應納稅額半數提供相當擔保,遭該局移送法務部行政執行署所屬分署強制執行。依據稅捐稽徵法第3.....

109年11月27日

109/11/27-遺產管理人申請延期申報遺產稅得超過3個月之期限

遺產稅納稅義務人應於被繼承人死亡之日起6個月內辦理申報;但由稽徵機關或其他利害關係人申請法院指定遺產管理人者,自法院指定遺產管理人之日起算。納稅義務人具有正當理由不能如期申報者,應於申報期限屆滿前,以.....

109年11月27日

109/11/27-營利事業虛報薪資,雖因營業虧損致加計短漏所得額後而無應納稅額,但仍應受罰

營利事業經檢舉虛報薪資費用,如經稽徵機關查證無支付事實,確有虛報情事,雖當年度營利事業所得稅經調減該虛列薪資費用後,核定之所得額仍為虧損而無應納稅額者,仍應處罰。依所得稅法第110條第3項規定,營利事.....

109年11月27日

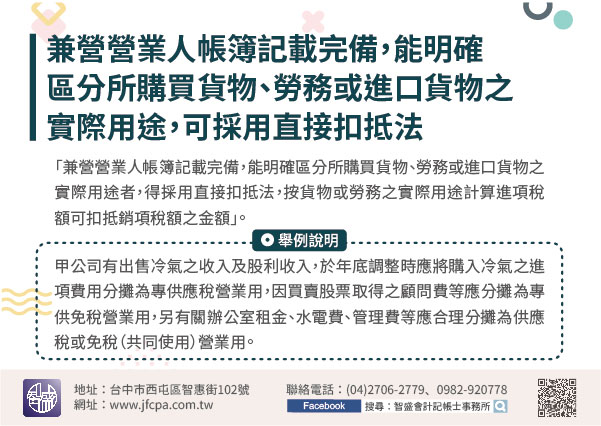

109/11/27-兼營營業人帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物之實際用途,可採用直接扣抵法

邇來發現營業人因有股利收入,於年度調整採直接扣抵法計算進項稅額,認股利收入係屬長期投資,並無直接相關進項成本,而將全部進項稅額分攤至專供應稅營業用。 依兼營營業人營業稅額計算辦法第8條之1第1項規定「.....

109年11月27日

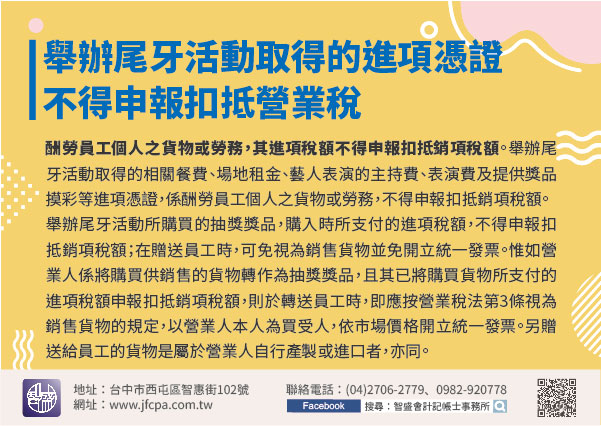

109/11/27-營業人舉辦尾牙活動取得的進項憑證,不得申報扣抵營業稅

歲末年終是舉辦尾牙旺季,營業人舉辦尾牙活動取得的相關進項憑證,不得申報扣抵銷項稅額,營業人應於申報營業稅時特別注意。依加值型及非加值型營業稅法(以下稱營業稅法)第19條第1項第4款規定,酬勞員工個人之.....

109年11月27日