109/11/23-營利事業外銷貨物應以報關日所屬年度認列收入

營利事業外銷貨物依出口方式之不同,其銷貨收入歸屬年度亦有不同,特請營利事業注意,以免營利事業所得稅結算申報錯誤。依營利事業所得稅查核準則第15條之2規定,營利事業外銷貨物,如係經海關出口者,應以報關日.....

109年11月23日

109/11/23-公司辦理現金增資,原有股東放棄認股洽特定人認購,應留意有無涉及贈與稅情事

未上市、未上櫃且非興櫃之公司辦理現金增資,原股東形式上雖放棄新股認購權利,惟實質上係藉由其對公司董事會之掌控,使公司就其未認購部分洽特定人認購時,該特定人為原股東二親等以內親屬,如為其他第三人(含法人.....

109年11月23日

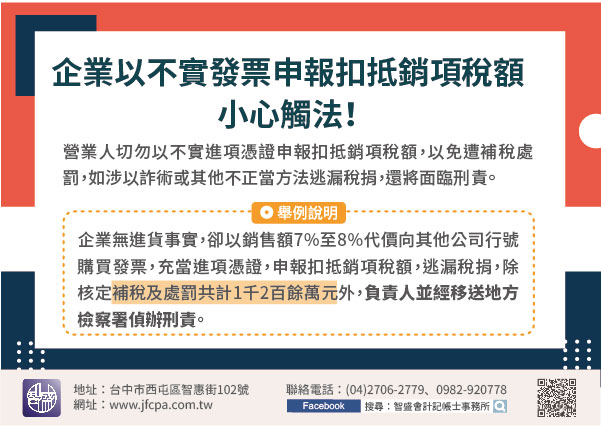

109/11/23-企業以不實發票申報扣抵銷項稅額,小心觸法!

營業人購買貨物或勞務應確實取具實際交易對象開立之統一發票,切勿以不實進項憑證申報扣抵銷項稅額,以免遭補稅處罰,如涉以詐術或其他不正當方法逃漏稅捐,還將面臨刑責,營業人不可不慎。近期查獲轄內2家企業無進.....

109年11月23日

109/11/20-購買節能電器退還貨物稅6個月申請期限,慢一天差很大

民眾購買經經濟部核定能源效率分級為第1級或第2級新的電冰箱、冷暖氣機、除濕機,非供銷售且無退貨或換貨者,可申請退還減徵貨物稅,申請期限是必須在購買日(指取得之統一發票或收據記載之交易日期)之次日起算6.....

109年11月20日

109/11/20-營利事業合併銷售房地價款未予劃分,應依規定計算房地售價

營利事業合併銷售房地,如銷售價款未劃分房屋款及土地款且房屋款無查得時價者,依營利事業所得稅查核準則(以下簡稱查核準則)第32條第3款規定,房屋銷售價格(含營業稅,以下簡稱含稅)應依房屋評定標準價格(含.....

109年11月20日

109/11/19-電子計算機統一發票將於110年1月1日停用,請營業人儘速規劃轉換使用電子發票或其他種類發票

為落實節能減碳並推動電子發票政策,財政部於108年5月24日修正發布「統一發票使用辦法」第32條規定,電子計算機統一發票將自110年1月1日起停止使用。鑑於使用電子計算機統一發票營業人已具有一定程度的.....

109年11月19日