109/09/28-108年度綜合所得稅第3批退稅案件將在9月30日辦理退稅

108年度綜合所得稅第3批退稅案件,將於109年9月30日開始撥入指定帳戶或寄發退稅憑單,屬該局所轄第3批退稅案件計11萬餘件,退稅金額合計12億1千萬餘元。本批次退稅對象為今(109)年5月11日前.....

109年09月28日

109/09/26-營業人同時漏未取得及漏未開立統一發票應分別處罰

營業人被查獲購進貨物時,應依規定取得進項憑證卻未取得,又於銷售貨物時,也未依規定開立統一發票並申報銷售額,未取具進項憑證部分,應依稅捐稽徵法第44條規定處以查明認定進貨未取得憑證總額5%罰鍰(處罰金額.....

109年09月26日

109/09/26-營業人109年10月5日前申報109年第3季所取得載有營業稅額憑證,可扣減查定稅額

109年第3季查定課徵營業稅將在11月開徵,查定課徵之營業人欲辦理109年7至9月份進項憑證扣減查定稅額者,請在109年10月5日前向國稅局申報。依加值型及非加值型營業稅法第25條與同法施行細則第31.....

109年09月26日

109/09/26-扣繳義務人違反扣繳義務不因所得人已申報繳稅而免罰

扣繳義務人未依法扣繳稅款及辦理申報,縱所得人已將該筆應扣繳所得合併取得年度綜合所得稅報繳,扣繳義務人雖得免補繳扣繳稅款,但違反扣繳義務部分仍應處罰,請扣繳義務人留意扣繳相關規定,以免受罰。【舉例說明】.....

109年09月26日

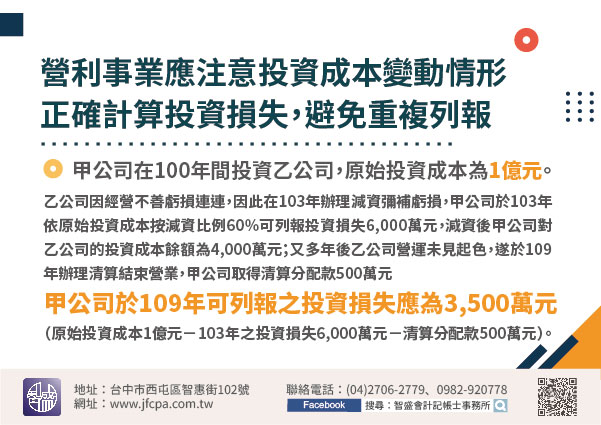

109/09/25-營利事業應注意投資成本變動情形,正確計算投資損失,避免重複列報

營利事業因轉投資之事業減資彌補虧損、合併、破產或清算等產生投資損失,在辦理稅務申報時,除須注意投資損失應以實現者才能申報外,尚須正確計算投資損失之金額,倘被投資公司在清算前曾經辦理減資,應重新計算投資.....

109年09月25日

109/09/25-營利事業負責人遭限制出境,可提供相當財產擔保,解除出境限制

營利事業欠繳稅捐,負責人遭限制出境,除繳清稅款外,可提供相當財產作為擔保以解除出境限制。營利事業欠繳稅款金額達稅捐稽徵法第24條辦理限制出境標準,並經審酌符合財政部頒訂「限制欠稅人或欠稅營利事業負責人.....

109年09月25日