109/09/17-檢舉逃漏稅應具名並提供可供偵查之具體事證

依財政部訂定之「各級稽徵機關處理違章漏稅及檢舉案件作業要點」(以下簡稱作業要點)規定,檢舉人向稽徵機關檢舉案件時,應提供檢舉人姓名及住址、被檢舉者之姓名及地址(如係公司或商號,其名稱、負責人姓名及營業.....

109年09月17日

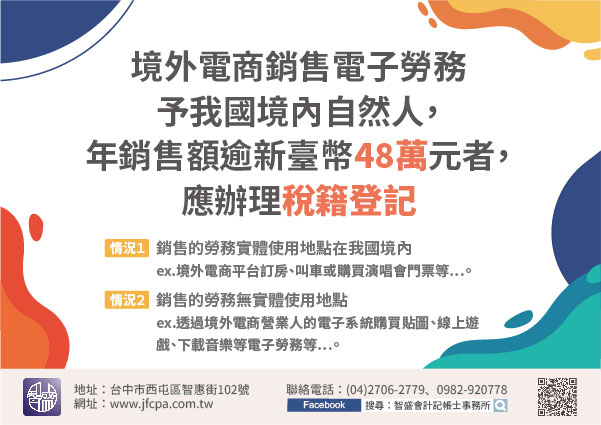

109/09/17-境外電商營業人銷售電子勞務予我國境內自然人,年銷售額逾新臺幣48萬元者,應辦理稅籍登記

自106年5月1日起,境外電商營業人銷售電子勞務予我國境內自然人,年銷售額逾新臺幣(下同)48萬元者,應至財政部稅籍登記平台(即財政部稅務入口網)申請稅籍登記,開立雲端發票,並就自行收取的全部價款依加.....

109年09月17日

109/09/17-已立案之私人補習班,應申請稅籍登記,並依法辦理扣(免)繳憑單及補習班所得申報

經教育局核准設立之私人補習班,負責人應攜帶教育局核准立案函及立案證書影本、補習班負責人身分證正、反面影本(切結與正本相符)及設籍地之最近房屋稅繳款書影本或房屋稅籍證明,如為承租房屋,另需檢附租賃契約書.....

109年09月17日

109/09/17-自109年9月16日起便利商店代收稅款限額提高至每筆新臺幣3萬元

為提升民眾繳稅便利性,自109年9月16日起,統一、全家、萊爾富及來來(OK)等4家便利商店代收稅款限額,由每筆新臺幣2萬元調高為每筆3萬元,並新增開放「實體信用卡」、「行動支付」及「電子票證」等非現.....

109年09月17日

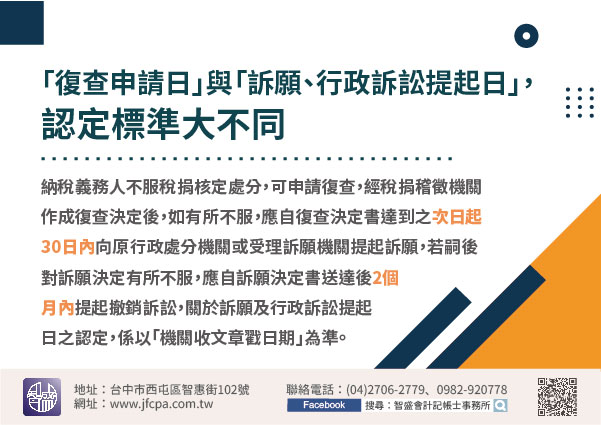

109/09/15-「復查申請日」與「訴願、行政訴訟提起日」,認定標準大不同

納稅義務人不服稅捐稽徵機關核課處分而申請復查,與嗣後提起訴願及行政訴訟,相關行政救濟期間之起算並不相同,應注意區分,避免影響救濟權益。納稅義務人不服稅捐核定處分,可依稅捐稽徵法第35條規定申請復查,採.....

109年09月15日

109/09/15-綜整營利事業辦理決算或清算申報七種型態

依所得稅法第75條規定,營利事業遇有解散、廢止、合併或轉讓情事時,應於截至解散、廢止、合併或轉讓之日止,辦理當期決算,並於45日內向該管稽徵機關辦理申報。營利事業在清算期間之清算所得,應於清算結束之日.....

109年09月15日