109/09/02-統一發票記載錯誤,主動更正及報備實際交易資料可免罰

營業人開立統一發票,如有應行記載事項錯誤而未依規定作廢重開,於未經檢舉、未經稽徵機關或財政部指定調查人員調查前,主動向稽徵機關更正及報備實際交易資料者,可免予處罰;但買受人為營業人者,應於統一發票之各.....

109年09月02日

109/09/02-請納稅義務人多留意遺產稅申報期間,不能如期申報者應依規定申請延期

遺產稅納稅義務人應於被繼承人死亡之日起6個月內辦理申報;但由稽徵機關或其他利害關係人申請法院指定遺產管理人者,應自法院指定遺產管理人之日起6個月內辦理申報。依遺產及贈與稅法第6條規定,遺產稅之納稅義務.....

109年09月02日

109/09/02-108年度綜合所得稅申報未填退稅帳號者,國稅局將主動寄發直接劃撥同意書,協助民眾劃撥退稅

108年度綜合所得稅結算申報第3批退稅,將於109年9月30日辦理退稅,為避免民眾申報時未填寫退稅帳號,無法劃撥退稅,造成徵納雙方不便,國稅局已於近日主動寄發直接劃撥同意書,民眾收到後填妥同意書,親自.....

109年09月02日

109/09/02-個人105年1月1日以後交易因多次繼承取得之房地,房地合一稅持有期間之計算

個人105年1月1日以後交易前因多次繼承取得之房地,房地合一稅持有期間之計算,僅得將該次納稅義務人繼承案件之被繼承人持有期間合併計算。【舉例說明】甲君101年4月10日買賣取得A房地,嗣於105年1月.....

109年09月02日

109/09/02-申請外僑綜合所得稅納稅證明應注意事項

已完成個人綜合所得稅申報程序之外僑納稅義務人可至各地區國稅局申請本人之納稅證明。在臺外僑常為申請工作許可、外僑居留證或為辦理國外所得稅申報事宜等,須取得納稅證明文件。若外僑本人申請納稅證明,應攜帶護照.....

109年09月02日

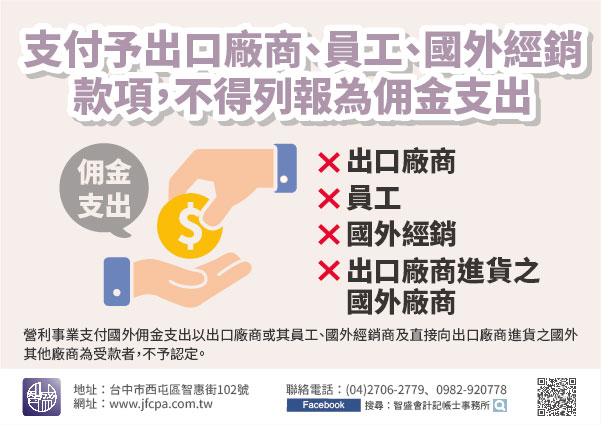

109/09/01-營利事業支付予出口廠商或其員工、國外經銷商及直接向出口廠商進貨之國外其他廠商之款項,不得列報為佣金支出

依據營利事業所得稅查核準則(以下簡稱查核準則)第92條第5款第3目規定,營利事業支付國外佣金支出以出口廠商或其員工、國外經銷商及直接向出口廠商進貨之國外其他廠商為受款者,不予認定。【舉例說明】A公司1.....

109年09月01日