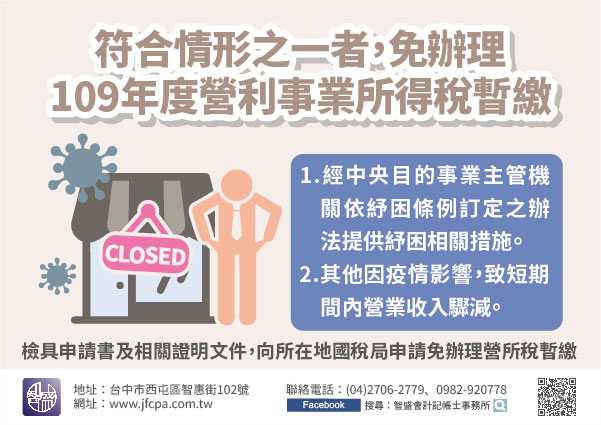

109/07/30-營利事業因嚴重特殊傳染性肺炎疫情影響,符合一定條件者,免辦理109年度營利事業所得稅暫繳

營利事業因嚴重特殊傳染性肺炎疫情影響,於嚴重特殊傳染性肺炎防治及紓困振興特別條例(下稱紓困條例)施行期間(109年1月15日至110年6月30日)內,符合下列情形之一者,可於辦理109年度營利事業所得.....

109年07月30日

109/07/29-108年度綜合所得稅第2批退稅案件,將於109年7月31日辦理退稅

各地區國稅局將於109年7月31日同步辦理108年度綜合所得稅結算申報第2批退稅作業,該局所轄退稅件數達12萬餘件,退稅金額為28.8億餘元。除經交查有異常之案件外,本批次退稅案件為6月2日至6月30.....

109年07月29日

109/07/29-被繼承人死亡前5年內繼承之財產未繳納遺產稅者,應併入其遺產總額申報遺產稅

被繼承人死亡前5年內如有繼承因未達課徵標準而未繳納遺產稅之財產,於被繼承人死亡時,應將該項財產併入其遺產總額申報遺產稅。依遺產及贈與稅法第16條第10款規定,被繼承人死亡前5年內,繼承之財產已納遺產稅.....

109年07月29日

109/07/29-各地區國稅局提供查詢被繼承人金融遺產便民服務,申請人資格、應檢附文件及可供查詢的金融遺產內容

自109年7月1日起提供單一窗口受理查詢被繼承人金融遺產便民服務措施,有關申請人資格、應檢附文件及可供查詢的金融遺產內容(如附表)。本項服務之申請人應為遺產稅納稅義務人,包括繼承人、遺囑執行人及遺產管.....

109年07月29日

109/07/29-民眾持振興三倍券消費,使用統一發票商家應依規定開立統一發票

隨著嚴重特殊傳染性肺炎疫情趨緩,政府為振興經濟刺激買氣推出振興三倍券鼓勵消費,民眾持三倍券向使用統一發票商家消費購物,商家收取三倍券與現金、信用卡等一樣,應於收受時開立統一發票,至於免用統一發票商家,.....

109年07月29日

109/07/29-營業人如取得海關退還溢繳之營業稅,應於退稅當期申報扣減進項稅額

營業人如取得海關退還進口貨物溢繳之營業稅,應於退稅當期(月)申報扣減進項稅額。營業人進口貨物,由海關代徵之營業稅額已依法申報扣抵銷項稅額者,嗣後若經海關核定退還溢繳之營業稅,其與營業人因進貨退出或折讓.....

109年07月29日