108/11/13-公司投資取得他公司股權,依財務會計規定認列的廉價購買利益屬未實現利益性質

營利事業投資取得他公司股權,依財務會計規定認列的廉價購買利益,屬未實現利益,於申報當年度營利事業所得稅時應帳外調整減列。公司投資取得他公司(以下簡稱被投資公司)股權,依國際會計準則第28號或企業會計準.....

108年11月13日

108/11/12-國內業者購買外國營利事業跨境銷售之電子勞務,其所支付之價款應如何辦理扣繳申報?

日前接獲國內飯店業者來電詢問,其與外國營利事業經營之跨境網路平台簽訂訂房服務契約,所支付的勞務費用,應如何辦理扣繳申報?依據財政部107年1月2日台財稅字第10604704390號令規定,外國營利事業.....

108年11月12日

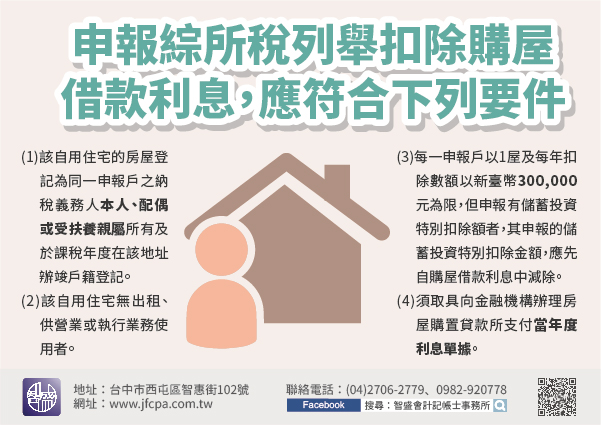

108/11/12-提醒納稅義務人注意列報購屋借款利息扣除額之規定

納稅義務人、配偶及受扶養親屬購買自用住宅,向金融機構借款所支付的利息,須符合同一申報戶內之納稅義務人、配偶或受扶養親屬於課稅年度在該自用住宅地址辦竣戶籍登記,且無出租、供營業或執行業務使用者,始得列舉.....

108年11月12日

108/11/11-核釋伊斯蘭固定收益證券(Sukuk)之買賣及收益,徵免證券交易稅及所得稅規定

為活絡中華民國國際債券市場,11日核釋外國發行人依財團法人中華民國證券櫃檯買賣中心(下稱櫃買中心)「外幣計價國際債券管理規則」第4條之1規定,在中華民國境內募集與發行僅銷售予專業投資人之資產基礎租賃型.....

108年11月11日

108/11/11-機關團體獲配股利或盈餘,自107年度起應計入所得額

107年2月7日修正公布所得稅法第42條,刪除第2項有關機關或團體獲配國內股利或盈餘不計入所得額課稅規定,也就是說,自107年度起機關團體投資國內公司獲配之股利或盈餘,應計入所得額,並依所得稅法及教育.....

108年11月11日

108/11/11-借用他人名義購買土地,於出售時若有所得,應課徵綜合所得稅

甲君來電詢問,103年和哥哥乙君各出資500萬元合資購買土地,以甲君名義辦理土地登記,甲君在108年出售該筆土地,總價1,300萬元及售地相關費用20萬元,甲君將售地款項分配給乙君,乙君如何申報綜合所.....

108年11月11日