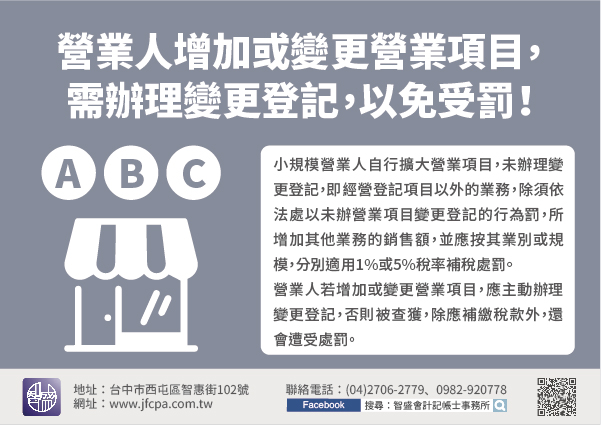

108/11/04-小規模營業人增加或變更營業項目,要向稽徵機關辦理變更登記,以免受罰!

小規模營業人自行擴大營業項目,未辦理變更登記,即經營登記項目以外的業務,除須依法處以未辦營業項目變更登記的行為罰,所增加其他業務的銷售額,並應按其業別或規模,分別適用1%或5%稅率補稅處罰。【舉例說明.....

108年11月04日

108/11/04-105年1月1日後出售因繼承取得房地之課徵所得稅規定

陳先生來電詢問,其於105年度自其父親繼承取得高雄市苓雅區之房地,其107年度出售該房地有課稅所得時,可否選擇適用房地合一課徵所得稅制度或僅計算房屋部分之財產交易所得(以下簡稱舊制),併入當年度綜合所.....

108年11月04日

108/11/04-合作社給付理事、監事、事務員及技術員酬勞金仍得列為未分配盈餘減除項目。

合作社自辦理107年度未分配盈餘加徵營利事業所得稅申報起,依合作社法第23條第1項或信用合作社法第23條第4款規定,按其章程由當年度盈餘提撥或提列之理事、監事、事務員及技術員酬勞金,未以費用列支且於該.....

108年11月04日

108/11/04-於109年8月14日前申請適用境外資金匯回專法可享最優惠稅率!

境外資金匯回管理運用及課稅條例自108年8月15日起施行2年(108年8月15日至110年8月14日),申請適用者可自行指定受理銀行後向國稅局提出申請,國稅局將與受理銀行進行聯合審查,國稅局僅就適用資.....

108年11月04日

108/11/01-財政部自今(108)年9-10月期統一發票起增開雲端發票專屬500元獎項40萬組之經費,係以今年實施統一發票兌獎多元方案節省之手續費支應

為提升統一發票兌獎便利性及落實雲端發票從開立至兌獎全程無紙化,財政部自108年1月1日起推動統一發票兌獎多元服務措施,將兌獎作業由「人工作業」改為「資訊化作業」,實體代發獎金據點由郵局(1千3百多個據.....

108年11月01日

108/11/01-公司設置員工子女獎學金可否列報費用?

營利事業對員工子女獎學金之申請辦法若訂有學業、操行成績達到一定標準始能申請者,受領人可適用所得稅法第4條第1項第8款規定免納所得稅,公司並可以其他費用列支。公司設置獎學金對象如係客戶或股東子女,則非屬.....

108年11月01日