108/10/25-子女婚嫁,善用跨年度贈與最省稅

林先生來電詢問,他的女兒將於明年初結婚,想要贈與女兒結婚基金,要如何申報贈與最省稅?依遺產及贈與稅法第20條第1項第7款規定,父母於子女婚嫁時所贈與之財物,總金額不超過100萬元者,不計入贈與總額課稅.....

108年10月25日

108/10/24-符合一定條件之有限合夥營利事業可適用所得稅法第39條盈虧互抵規定

依有限合夥法設立登記之有限合夥事業,可比照公司組織之營利事業,適用所得稅法第39條第1項但書有關前10年虧損扣除之規定。有鑑於我國經濟發展趨於成熟,爰引進有限合夥事業組織型態,增加我國事業組織型態之多.....

108年10月24日

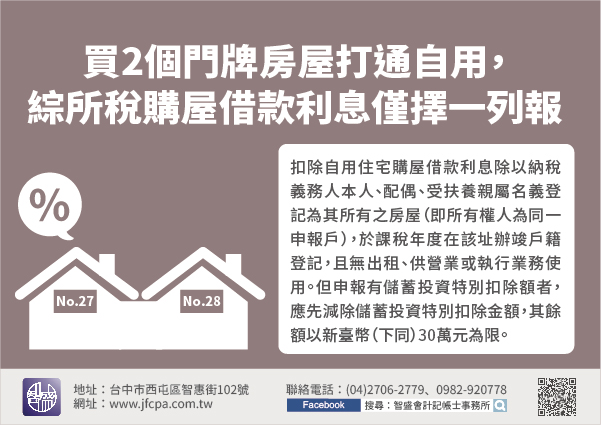

108/10/24-購置2個門牌號碼之房屋打通供自家使用者,綜合所得稅之自用住宅購屋借款利息支出僅能選擇一屋列報。

民眾購置2個門牌號碼之房屋打通供自用住宅使用並向金融機構辦理自用住宅購屋借款,所支付之利息如均符合所得稅法施行細則第24條之3規定要件,僅能選擇其中一屋之借款利息,申報列舉扣除。扣除自用住宅購屋借款利.....

108年10月24日

108/10/24-夫妻離婚依協議約定的財產給付,算不算是贈與?

由於時代變遷,婚姻觀念也產生變化,一旦夫妻雙方兩願離婚時,依離婚協議一方應給付他方之財產(如贍養費),非屬贈與稅之課稅範圍。夫妻兩願離婚時,依離婚協議一方應給付他方財產者,非屬贈與行為,免予課徵贈與稅.....

108年10月24日

108/10/24-身心障礙者購買醫療用輔具支出,得列報醫藥費列舉扣除

高雄市鹽埕區江先生詢問,近日為照顧年邁生病的母親而購買血氧偵測儀、氣墊床等醫療輔具,該支出可否於申報個人所得稅時列舉扣除?又該提示什麼文件申報呢?納稅義務人本人、配偶及受扶養親屬因身心障礙購買符合身心.....

108年10月24日

108/10/23-個人綜合所得稅係以所得實際取得之日期為歸屬年度

個人綜合所得稅之課徵,以實際收取現金或替代現金報償之年度,作為該筆所得應申報課稅之年度。個人所得之歸屬年度,係以個人所得實際取得之日期為準,即所謂收付實現制。故個人有所得稅法第14條規定之各類所得,法.....

108年10月23日