108/08/20-農地贈與免稅後,受贈人於5年內移轉他人要補稅

依遺產及贈與稅法第20條第1項第5款規定免徵贈與稅之農業用地,受贈人於受贈後5年內將該農地移轉予他人時,應予追繳應納稅賦。 依據遺產及贈與稅法第20條第1項第5款及農業發展條例第38條規定,作農業使用.....

108年08月20日

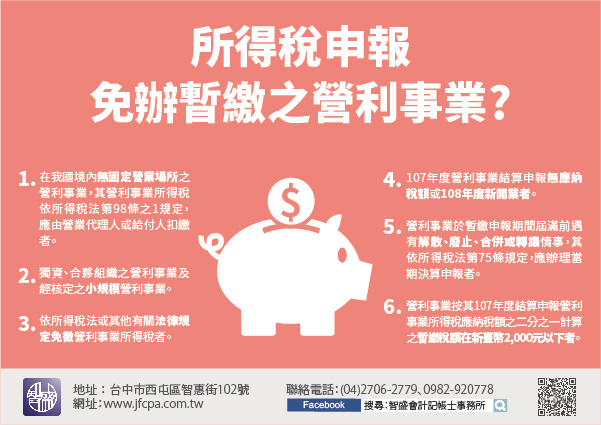

108/08/20-108年度營利事業所得稅暫繳申報將於9月1日登場

108年度營利事業所得稅暫繳申報期間為108年9月1日起至9月30日止,為貼心服務營利事業,該局網站首頁特別設立「營利事業暫繳專區」,方便快速取得最新資訊。有關108年度營利事業之暫繳申報規定,摘要說.....

108年08月20日

108/08/19-營業人遭查獲短漏報銷售額後始提出進項憑證,計算漏稅額時不得扣抵銷項稅額

經查獲營業人短漏報銷售額,於查獲後始提出合法進項憑證者,稽徵機關於核算漏稅額時,該進項稅額不得自當次查獲短漏報之銷項稅額中扣抵。依財政部89年10月19日台財稅第890457254號函釋意旨,加值型及.....

108年08月19日

108/08/19-營利事業如有停徵所得稅之證券及期貨交易所得,應列入基本所得額課稅

依所得稅法第4條之1及第4條之2規定,證券及期貨交易所得均停止課徵所得稅,惟營利事業於辦理所得基本稅額申報時,仍應將證券及期貨交易所得列入基本所得額計算課徵基本稅額。所得基本稅額條例制定目的,係為維護.....

108年08月19日

108/08/19-計算基本所得額牢記有所得應優先扣除損失之原則

營利事業在計算基本所得額時,當年度如有證券及期貨交易所得及國際金融業務分行所得時,如個別加計項目有經稽徵機關核定之前5年損失可供扣除,應按所得基本稅額條例施行細則第5條第6項規定,依損失發生年度順序,.....

108年08月19日

108/08/19-網路補發遺產稅及贈與稅相關證明書免出門哦!

民眾申請補發贈與稅或遺產稅相關證明書,以往需臨櫃辦理或透過網路線上申請,國稅局受理後寄發紙本文件,作業時程較長。現行只要透過稅務機關線上電子稅務文件功能,民眾可在任何時間、任何地點,利用網路裝置及身分.....

108年08月19日