108/08/12-營利事業聘僱外籍專業人士之相關課稅規定

為加速推動臺灣經濟國際化,延攬外籍專業人士來臺服務,依聘僱契約約定,所支付之本人及眷屬來回旅費、工作一段期間後依契約規定返國渡假之旅費、搬家費、水電瓦斯費、清潔費、電話費、租金、租賃物修繕費及子女獎學.....

108年08月12日

108/08/12-重病期間提領現金應保留資金用途之相關單據,以免遭到補稅

依據遺產及贈與稅法施行細則第13條規定,被繼承人死亡前因重病無法處理事務期間舉債、出售財產或提領存款,而其繼承人對該項借款、價金或存款不能證明其用途者,仍應列入遺產課稅。【舉例說明】被繼承人甲君死亡前.....

108年08月12日

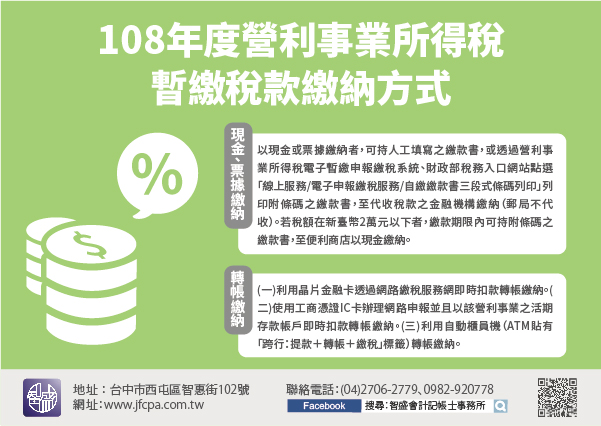

108/08/12-108年度營利事業所得稅暫繳稅款繳納方式

108年度營利事業所得稅暫繳申報繳納期間為108年9月1日至同年9月30日,稅款繳納方式有二,一是以現金或票據繳納,二是轉帳繳納。以現金或票據繳納者,可持人工填寫之繳款書,或透過營利事業所得稅電子暫繳.....

108年08月12日

108/08/12-核釋護理之家等機構提供照顧服務與收取紙尿褲及看護墊費用徵免營業稅規定

財政部於9日核釋,依護理人員法設立之護理之家及居家護理機構,提供收案之服務對象(下稱住民)日常生活照顧服務,屬醫療勞務範疇,依加值型及非加值型營業稅法(下稱營業稅法)第8條第1項第3款規定,免徵營業稅.....

108年08月12日

108/08/12-申請適用生技新藥發展條例之研究發展支出投資抵減及股東投資抵減應注意事項

公司向經濟部申請審定為生技新藥公司者,享有研究與發展及人才培訓支出投資抵減營利事業所得稅,營利事業原始認股或應募為生技新藥公司之記名股東,亦得享有股東投資抵減營利事業所得稅之優惠,惟於經濟部審定函有效.....

108年08月12日

108/08/12-個人醫藥及生育費,應取自公立醫院、健保特約醫療院所之收據且未受有保險給付始得列舉扣除綜合所得額

納稅義務人及其配偶或受扶養親屬之醫藥費及生育費,得作為綜合所得稅列舉扣除額,以付與公立醫院、全民健康保險特約醫療院、所,或經財政部認定其會計紀錄完備正確之醫院者為限,但其受有保險給付部分不得扣除。所得.....

108年08月12日