114/04/19-【多層次傳銷所得】營利事業參加多層次傳銷事業,取得所得如何申報

營利事業多層次傳銷事業參加人該如何列報所得稅 營利事業參加多層次傳銷事業,除經銷傳銷事業商品賺取利潤外,尚有本身或推薦之下層參加人向傳銷事業購進商品達一定標準而取得之報酬,故其申報營利事業所得稅時,應.....

114年04月19日

112/01/17-【營所稅】營利事業應付款項逾請求權時效未給付應轉列其他收入

營利事業商業往來,難免有費用或貨物款項尚未支付,營利事業在辦理營利事業所得稅結算申報時,要留意會計年度終了時,帳載應付未付之帳款、費用、損失及其他各項債權,如有逾請求權時效尚未給付,應於時效消滅年度轉.....

112年01月17日

109/11/12-【營所稅】公司組織之營利事業因孳息他益股權信託契約取得之收益應計入課稅所得額

公司組織之營利事業因孳息他益股權信託契約取得之股權孳息收益屬應稅收入,應計入所得額課徵營利事業所得稅。財政部於102年7月31日以台財稅字第10100238630號令核釋,公司組織之營利事業因孳息他益.....

109年11月12日

109/09/10-【貨物稅】申請退還減徵貨物稅入帳規定改變了

依財政部109年7月9日台財稅字10904597360號令規定,個人、營利事業或教育、文化、公益、慈善機關或團體(下稱機關團體)購買符合貨物稅條例第11條之1(購買節能家電)、第12條之5(報廢或出口.....

109年09月10日

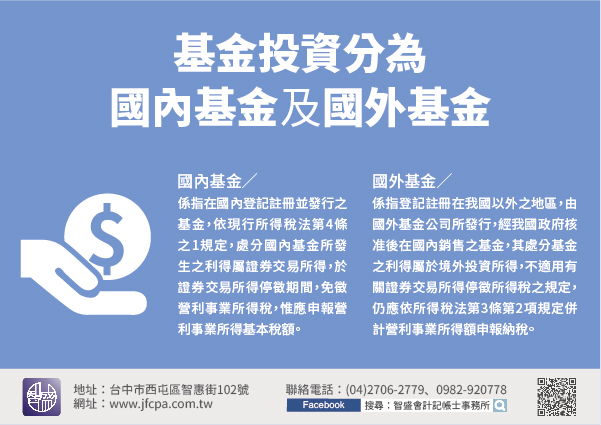

108/10/08-【營所稅】營利事業處分基金之利得,境內外基金課稅方式有別

近年來常有營利事業為妥善運用資金,利用閒置資金向金融機構申購國內外基金作為投資選擇,但必須注意買賣國外基金之利得,並不屬於停徵證券交易所得稅之範圍。基金投資分為國內基金及國外基金兩種:【國內基金】係指.....

108年10月08日

108/04/19-營利事業年度中取得股利收入,莫忘列入當年度營業稅最後一期免稅銷售額申報

107年度營利事業所得稅自5月1日即將開始申報,提醒營利事業於申報營利事業所得稅時,一併檢視當年度如有取得國內、外股利收入,是否已於申報當年度最後一期(107年11至12月份)營業稅,彙總列入免稅銷售.....

108年04月19日