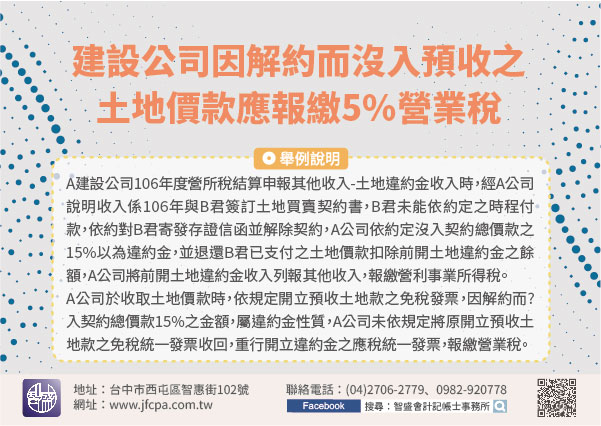

110/02/26-建設公司因解約而沒入預收之土地價款,應報繳5%營業稅

建設公司因買受人違約,逕予解除契約,並?入依約定之違約款項,屬銷售貨物或勞務所產生之違約金性質,應依規定開立應稅統一發票,報繳營業稅,並列報當年度營利事業所得稅。在中華民國境內銷售貨物或勞務,均應依法.....

110年02月26日

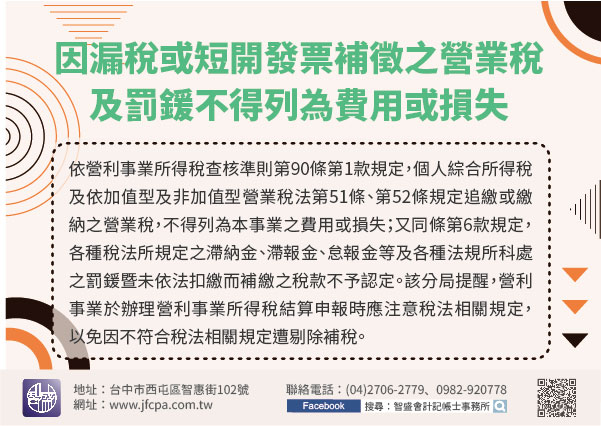

110/02/25-營利事業因漏稅或短開發票補徵之營業稅及罰鍰不得列為費用或損失

營利事業經稅捐稽徵機關查核有漏稅或短漏開發票情形,其遭補徵之營業稅及相關罰鍰不得列為費用或損失。依營利事業所得稅查核準則第90條第1款規定,個人綜合所得稅及依加值型及非加值型營業稅法第51條、第52條.....

110年02月25日

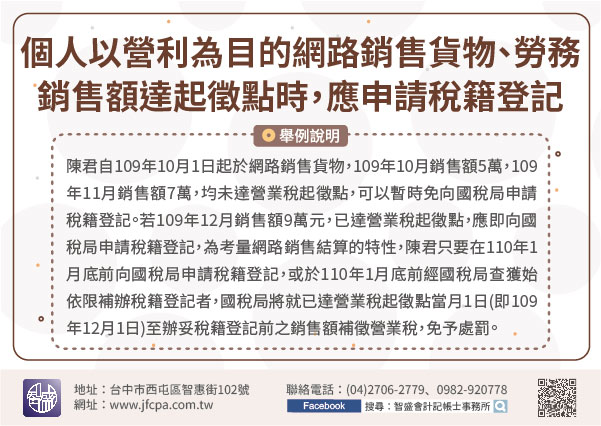

110/02/22-個人以營利為目的,透過網路銷售貨物或勞務,於當月銷售額達營業稅起徵點時,應即向國稅局申請稅籍登記

個人以營利為目的,透過網路銷售貨物或勞務,其當月銷售額未達營業稅起徵點(銷售貨物達新台幣8萬元或銷售勞務達4萬元),得暫時免向國稅局申請稅籍登記;於當月銷售額達營業稅起徵點時,應即向國稅局申請稅籍登記.....

110年02月22日

110/02/22-貨品輸出至國外發貨倉庫已申報營業稅零稅率銷售額,惟與實際銷售時之銷售額不同,應如何處理?

營利事業於國外設置發貨倉庫,於貨品輸出至發貨倉庫時,其經海關出口外銷貨物者,應按出口報單所載價格申報零稅率銷售額,嗣後該貨物自該發貨倉庫實際銷售時,如與原申報金額有出入時,僅須調整營業收入列帳,免予更.....

110年02月22日

109/02/09-部桃醫院附近店家受疫情影響營業額衰退,北區國稅局主動調減小規模營業人查定銷售額及營業稅額

因衛生福利部桃園醫院(以下簡稱:部桃醫院)發生疫情群聚感染效應,連帶影響桃園地區營業人營業狀況,該局已於110年1月27日通報桃園地區所屬分局及稽徵所蒐集轄內小規模營業人實際受疫情影響之業別及期間。受.....

110年02月09日

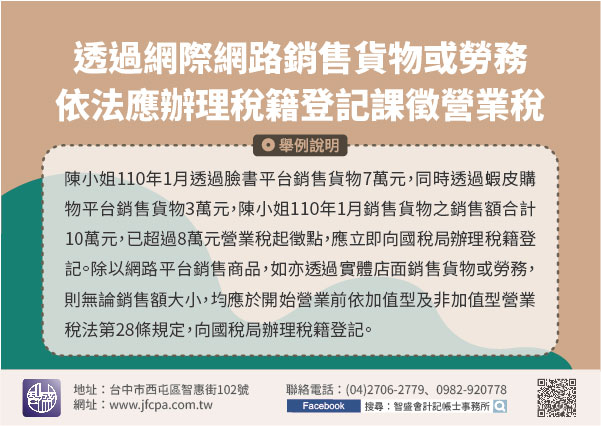

110/02/05-透過網際網路銷售貨物或勞務, 依法應辦理稅籍登記課徵營業稅

上網購物日漸普遍,消費者不出門也能輕鬆購物;惟以網路銷售貨物或勞務「無實體店面」的賣家,當月銷售貨物之銷售額達8萬元、銷售勞務達4萬元,即應依規定向國稅局辦理稅籍登記,若每月銷售額達20萬元以上者,國.....

110年02月05日