109/07/27-營業人出租財產收取押金,別忘了設算利息報繳營業稅

營業人出租財產收取租金,除了要注意在收取租金時應依規定開立統一發票外,如另有收取押金者,還要留意必須在每月底依規定計算押金利息報繳營業稅,並開立統一發票交付承租人。押金利息之計算方式,係依照加值型及非.....

109年07月27日

109/07/24-提醒使用發票營業人,當期無銷售額也應按時申報營業稅喔

使用統一發票營業人,不論有無銷售額,都應該要按時申報營業稅,實務上常發現公司或行號在辦理設立登記後,因當期無營業額或未購買統一發票,誤以為不用申報營業稅,而產生滯報或怠報遭受處罰的情形。依加值型及非加.....

109年07月24日

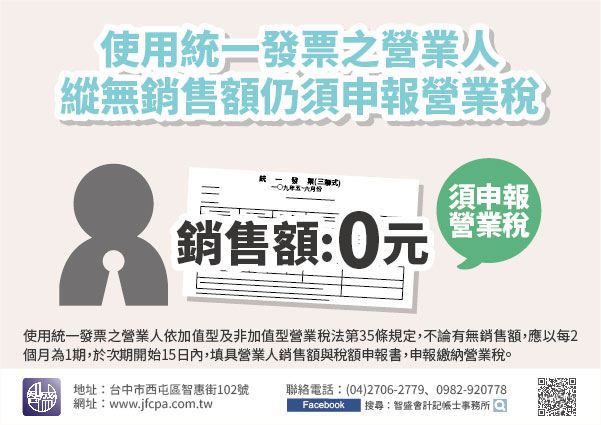

109/07/22-使用統一發票之營業人縱無銷售額仍須申報營業稅

使用統一發票之營業人依加值型及非加值型營業稅法第35條規定,不論有無銷售額,應以每2個月為1期,於次期開始15日內,填具營業人銷售額與稅額申報書,申報繳納營業稅。實務上常有開業或復業初期之公司因尚未產.....

109年07月22日

109/07/15-109年4月至6月小規模營業人查定課徵之營業稅將於109年8月1日開徵,請納稅義務人如期繳納

109年4月至6月小規模營業人核定之營業稅稅額繳款書將於7月下旬寄出,繳納期間自109年8月1日至8月10日,請營業人留意,並如期繳納。每3個月(按季)查定課徵之營業稅繳納方式,除以現金、約定委託轉帳.....

109年07月15日

109/07/08-營業人承包工程應按工程款開立發票並報繳營業稅,不得以工程款抵付罰款後之淨額開立發票

營業人承包工程因施工延誤,致發包人依工程合約對承包人處以罰款,承包人應按工程款開立發票報繳營業稅,不得以工程款抵付逾期罰款後之淨額開立統一發票。依加值型及非加值型營業稅法(以下簡稱營業稅法)第16條第.....

109年07月08日

109/07/07-營業人以設備作價認購他公司增資發行新股,屬銷售貨物行為,應開立發票報繳營業稅

營業人以其設備作價抵繳認購他公司增資發行新股股款,應開立統一發票報繳營業稅。依加值型及非加值型營業稅法(以下簡稱營業稅法)第3條第1項規定,將貨物之所有權移轉與他人,以取得代價者,為銷售貨物。又依同法.....

109年07月07日