109/04/27-綜所稅申報退稅提前,請多利用網路申報及選擇直撥退稅

108年度所得稅結算申報屬退稅案件退稅時程提前了,請納稅義務人多利用網路申報及直撥退稅,不只方便亦可早日收到退稅款。為減輕疫情造成民眾經濟壓力及負擔,108年度綜合所得稅結算申報退稅案件,將提前退稅,.....

109年04月27日

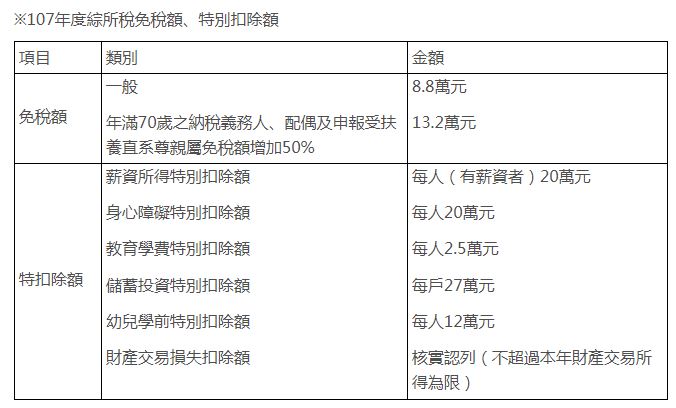

108/12/31-【綜所稅申報】108年度個人綜所稅可扣除的項目有哪些?

免稅額:每人每年88,000 納稅義務人及其配偶之直系尊親屬年滿70歲132,000標準扣除額及列舉扣除額,二者擇一有利申報: 標準扣除額【單身】120,000、【已婚】240,000 列舉扣除額項目.....

108年12月31日

108/10/09-107年度第2批綜所稅申報退稅及101至106年度綜所稅補申報及通報案件,業經公告核定,不寄發核定稅額通知書

財政部所屬各地區國稅局將於108年10月30日聯合公告,107年度第2批綜合所得稅結算申報退稅案件及101年度至106年度綜合所得稅結算申報補申報及通報案件,業經核定,不寄發核定稅額通知書。本次公告案.....

108年10月09日

108/03/18-【個人綜合所得稅】107年度綜合所得稅報稅新規定

五月報稅季節即將到來,今年報稅規定變動幅度相當大,除了所得稅制優化方案,更有多項租稅優惠措施,大大減輕了薪資及中低所得者稅負,相關規定內容如下:107年2月7日公布修正所得稅法部分條文,調高標準扣除額.....

108年03月18日

108/02/25-【個人綜合所得稅】107年個人綜所稅扣除額修法內容

所得稅制優化方案之「所得稅法」部分條文修正案,自107年度施行,民眾於108年5月申報107年度綜合所得稅時,就可以適用調整後的扣除額額度及累進稅率計算應納稅額。本次修正案綜合所得稅調高4大項扣除額額.....

108年02月25日

108/01/19-【個人綜合所得稅】納稅義務人如有非屬稽徵機關提供查詢所得資料範圍,應主動誠實申報,以免受罰

民眾於申報期間利用電子憑證查詢、下載之所得資料或向稽徵機關辦理臨櫃查詢之所得資料,均僅供申報時參考,如尚有其他來源之所得資料,仍應依法辦理申報。【舉例說明】納稅義務人甲君辦理104年度綜合所得稅結算申.....

108年01月19日