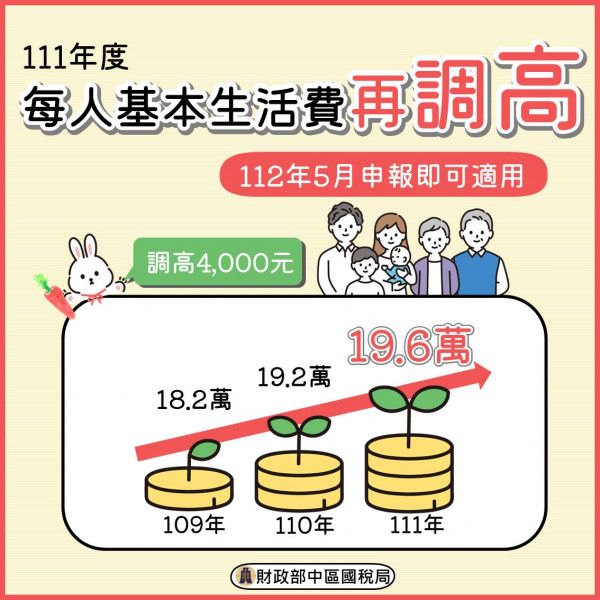

111/07/27-【營業登記】新移民網路開店,仍應辦理稅籍登記繳納營業稅

網路賣家以營利為目的,透過網路銷售貨物、勞務,如每月銷售貨物金額已達新臺幣(下同)8萬元,或者銷售勞務金額已達4萬元,應注意要依規定向國稅局辦理稅籍登記。網路購物已成為時下買賣商品的重要管道,雖然網路.....

111年07月27日

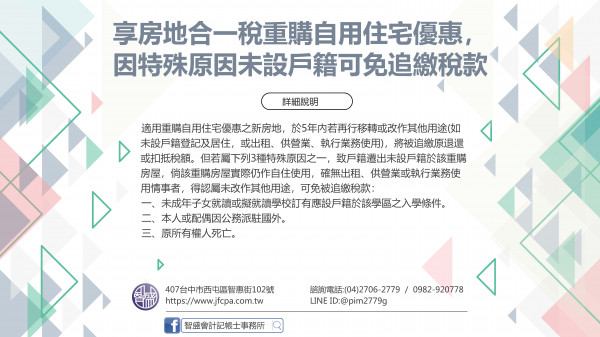

111/07/26-【房地合一】享房地合一稅重購自用住宅優惠,因特殊原因未設戶籍可免追繳稅款

依所得稅法第14條之8規定,個人出售房地合一稅課徵範圍之自住房屋、土地,同時符合以下3條件,屬先售後購者,得於重購自住房屋、土地之次日起算5年內申請適用重購退稅;先購後售者,得於出售自住房屋、土地申報.....

111年07月26日

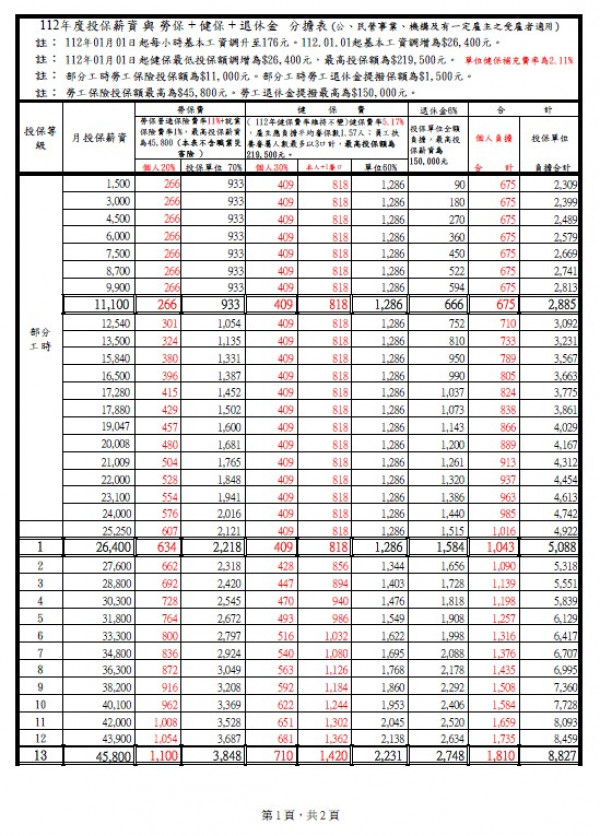

111/05/27-【營業稅】押金設算息利開立發票說明

營業人出租財產收取押金,別忘押金利息,應計算銷售額!! 營業人出租財產所收取之押金,應按月計算銷售額(不滿一月者,免予計算) 為了簡化營業人開立發票程序 若營業人收取押金計息金額零星,可改按年計算.....

111年05月27日

111/05/07-【智盛活動消息】客戶招待幸福咖啡

謝謝我們親愛的客戶 在五月份這個報稅大忙季~ 經常帶來咖啡及飲品幫我們補充能量 因為有您們精神上的支持及實際行動上的配合~ 讓本所在這疫情多變的環境下,全體員工均健康平安成功對抗病毒! 本所110年度.....

111年05月26日