110/03/12-委任代理人以網路申報109年度營利事業所得稅,請於110年4月向所在地國稅局分局、稽徵所申請,以前年度已申請者,免再申請

109年度營利事業所得稅結算申報暨108年度未分配盈餘申報期間為110年5月1日至5月31日,請多利用網路方式辦理結算申報,既便利又快捷。營利事業採網路辦理營利事業所得稅結算申報時,請先向經濟部工商憑.....

110年03月12日

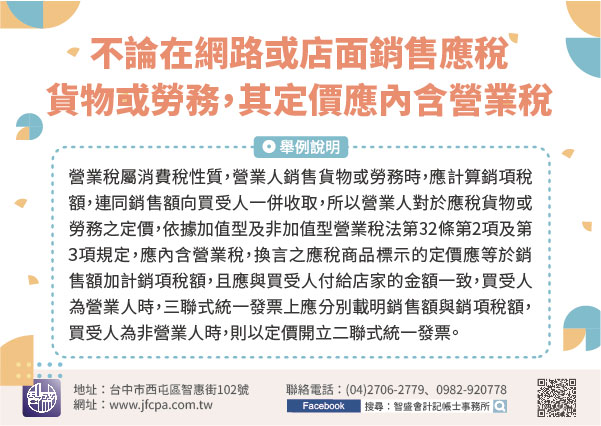

110/03/12-營業人不論是在網路或實體店面銷售應稅貨物或勞務,其定價應內含營業稅

近年來營業人的商業模式與經營型態日趨多元,但無論以網路或實體店面銷售應稅貨物或勞務,其應稅貨物或勞務之定價,均應內含營業稅,惟部分營業人於網路平臺銷售應稅貨物或勞務,卻以其標示價格未含營業稅為由,要求.....

110年03月12日

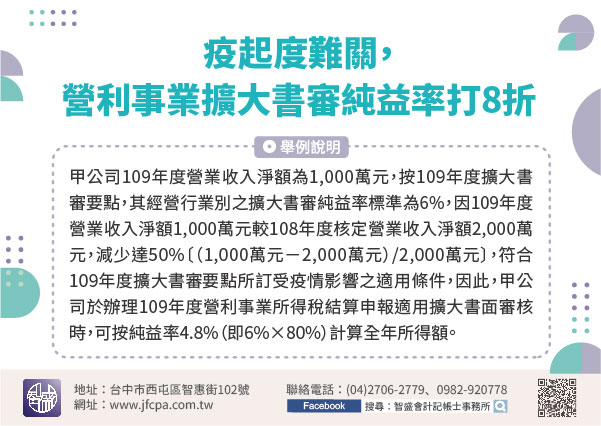

110/03/12-疫起度難關,營利事業擴大書審純益率打8折

營利事業因受疫情影響致109年度營業收入淨額較前一(108)年度減少達30%者,適用擴大書審之純益率,得按該行業別純益率標準之80%計算全年所得額。因嚴重特殊傳染性肺炎(COVID-19)疫情在全球擴.....

110年03月12日

110/03/11-行政院院會通過「所得稅法」部分條文修正草案

行政院第3742次會議今(11)日討論通過「所得稅法」部分條文修正草案,精進房地合一所得稅制度,期能有助抑制短期炒作不動產、落實居住正義,並防杜規避稅負及維護租稅公平。我國自105年1月1日起實施房地.....

110年03月11日

110/03/11-有關營業人統一發票金額開立錯誤,急尋消費者歸還說明

針對網路新聞報導,高雄某鐵板燒店及花店於近日發生統一發票開立錯誤情形,分別誤開出500餘萬元及600萬元之鉅額統一發票,急尋消費者歸還。國稅局表示,營業人開立統一票發票錯誤者,如可向消費者收回,則作廢.....

110年03月11日

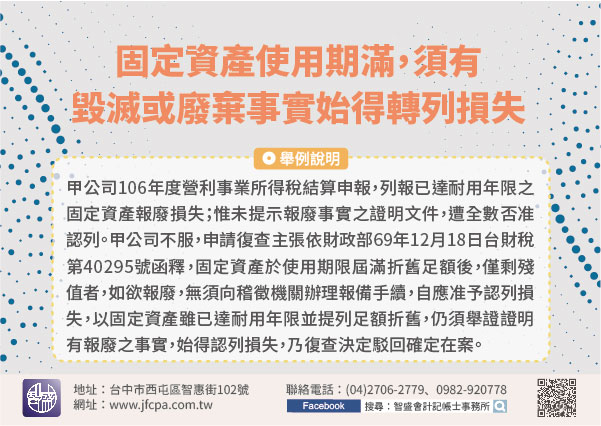

110/03/11-固定資產使用期滿,須有毀滅或廢棄事實始得轉列損失

固定資產於使用期滿折舊足額後,僅剩殘值,如該資產已不存在而欲列報報廢損失,仍應具備有實質報廢之事實,方符合列報報廢損失之要件。所得稅法第57條規定,固定資產於使用期滿折舊足額後毀滅或廢棄時,其廢料售價.....

110年03月11日