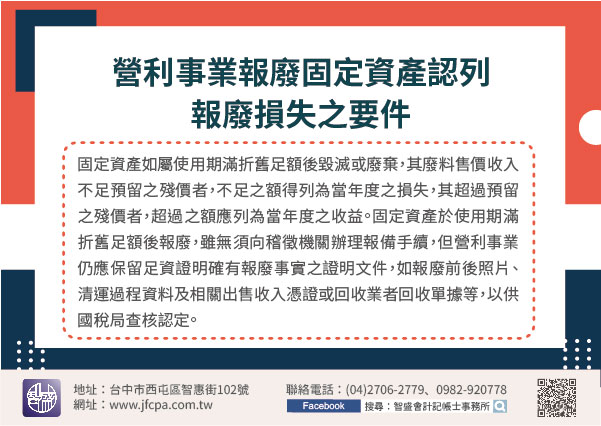

110/03/05-營利事業報廢固定資產認列報廢損失之要件

營利事業之固定資產報廢時,應特別注意該項固定資產是否已屆耐用年數,其報廢程序而有不同,如有出售廢料收入,應列為收益。固定資產因特定事故未達規定耐用年數而提前毀滅或廢棄,得提出確實證明文據,以資產未折減.....

110年03月05日

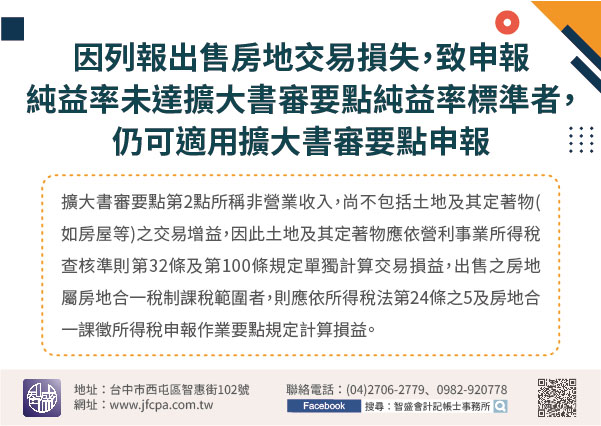

110/03/05-營利事業因列報出售房地交易損失,致申報純益率未達擴大書審要點純益率標準者,仍可適用擴大書審要點申報

公司辦理營利事業所得稅結算申報,申報純益率已達擴大書面審核實施要點(以下簡稱擴大書審要點)標準純益率以上,惟加計出售房屋及土地交易損失後,申報純益率未達標準,是否仍可適用擴大書審要點辦理申報?擴大書審.....

110年03月05日

110/03/04-納稅義務人因不可抗力或其他有特殊之事由者,得申請由稽徵機關視實際情形酌予核定延長遺產稅申報期限

被繼承人死亡遺有財產,其遺產稅之納稅義務人具有正當理由不能如期申報者,應於申報期限屆滿前,申請延長申報期限,延長期限以3個月為限,但因不可抗力或其他有特殊之事由者,得由稽徵機關視實際情形核定之。依遺產.....

110年03月04日

110/03/04-被繼承人於除息(權)交易日後死亡,應將獲配之股利併入遺產課稅

被繼承人所遺上市(櫃)公司股票之除息(權)交易日如在死亡日之前者,財政部南區國稅局提醒民眾要注意將公司應配發之股利併入被繼承人遺產申報。被繼承人所遺上市(櫃)公司股票之除息(權)交易日,其在繼承日之前.....

110年03月04日

110/03/04-綜合所得稅醫藥及生育費列舉扣除,應檢附何種憑證?

納稅義務人列舉扣除其本人、配偶或申報受扶養親屬的醫藥及生育費,必須是給付公立醫院、全民健康保險特約醫院及診所或者是經財政部認定會計紀錄完備正確的醫院為限,並應檢附前開醫療院所填具抬頭之單據正本供核,單.....

110年03月04日

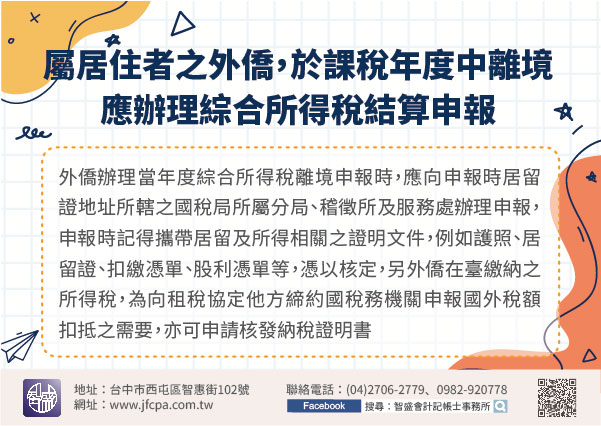

110/03/04-屬居住者之外僑,於課稅年度中離境,應辦理綜合所得稅結算申報

在臺居留日數滿183天之外僑居住者,如於年度中離境而不再返台者,依所得稅法第71條之1規定辦理離境年度綜合所得稅結算申報時,其免稅額、標準扣除額及基本生活費之計算,應按該年度在中華民國境內居住日數,占.....

110年03月04日