110/02/19-綜合所得稅列舉扣除之醫藥費,需符合一定條件及未獲保險理賠,才可申報

邇來有民眾不服國稅局寄發的綜合所得稅稅單,主張其向保險公司投保之醫療保險契約非屬實支實付,未以醫藥費收據申請保險理賠,應可列舉扣除醫藥費,向國稅局申請復查後,仍遭駁回。所得稅法所定醫藥費列舉扣除額之立.....

110年02月19日

110/02/19-轉讓公司出資額屬財產交易所得,應依規定申報綜合所得稅

民眾轉讓公司出資額,非屬證券交易,應以轉讓價格與取得該出資額所支付價款之差額,計算財產交易所得,併入當年度綜合所得總額申報。民眾除轉讓有限公司出資額之利得屬財產交易所得外,另轉讓股份有限公司之股票,倘.....

110年02月19日

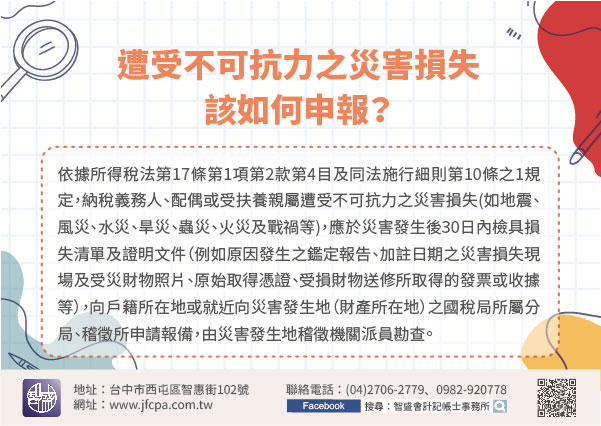

110/02/18-遭受不可抗力之災害損失該如何申報?

高雄市區於近日發生大樓外牆倒塌意外,壓損對面民宅,受災戶可否列舉申報災害損失?依據所得稅法第17條第1項第2款第4目及同法施行細則第10條之1規定,納稅義務人、配偶或受扶養親屬遭受不可抗力之災害損失(.....

110年02月18日

110/02/18-使用電子發票之營業人應具備可讀取共通性載具之條碼掃描設備,以供消費者索取雲端發票

經營實體店面且使用電子發票營業人,應留意是否具備可正確讀取共通性載具之條碼掃描機具或設備,並確保電子發票可連結至買受人持有之載具,且以不列印電子發票證明聯為原則,便利消費者索取雲端發票。依電子發票實施.....

110年02月18日

110/02/18-房地合一所得稅應於買賣登記過戶次日起30天內辦理申報

交易屬個人房屋土地交易所得稅(簡稱:房地合一稅)課稅範圍之房地,無論交易是所得或損失,皆應依所得稅法第14條之5規定於完成所有權移轉登記之次日起算30日內自行填具申報書,檢附契約書影本及其他有關文件,.....

110年02月18日

110/02/18-個人一次收取數年之利息,應併入受領年度申報個人綜合所得稅

個人間借貸,並有約定利息者,貸與人一次收取數年之利息,應全數併入受領年度課徵綜合所得稅。個人貸出款項所收取之利息,屬所得稅法第14條第1項第4類規定之利息所得,又個人綜合所得稅以收付實現為原則,所得所.....

110年02月18日