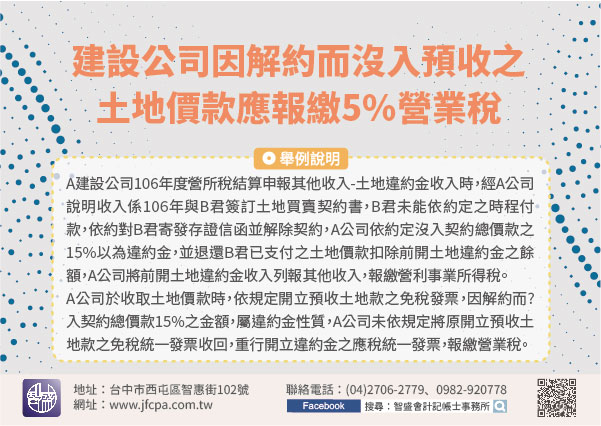

110/02/26-建設公司因解約而沒入預收之土地價款,應報繳5%營業稅

建設公司因買受人違約,逕予解除契約,並?入依約定之違約款項,屬銷售貨物或勞務所產生之違約金性質,應依規定開立應稅統一發票,報繳營業稅,並列報當年度營利事業所得稅。在中華民國境內銷售貨物或勞務,均應依法.....

110年02月26日

110/02/26-營利事業應付未付款項應於請求權時效消滅年度轉列其他收入

營利事業帳載應付未付之帳款、費用、損失及其他各項債務,逾請求權時效尚未給付者,依所得稅法第24條第2項規定應於時效消滅年度轉列其他收入,俟日後實際給付時,再以營業外支出列帳。所稱「請求權時效」依民法第.....

110年02月26日

110/02/25-承租共有物,扣繳義務人應按各共有人之持分比例分別開立扣繳憑單,以利共有人按其應有部分申報綜合所得稅!

依財政部71年2月2日台財稅第30682號函規定,不動產屬共有其租賃所得應按各共有人之應有部分計算,課徵綜合所得稅。甲、乙二人共有房屋一棟,於108年度由甲君立契出租給A公司一年租金120,000元。.....

110年02月25日

110/02/25-營利事業經查獲短漏報所得額,雖因受獎勵免稅或營業虧損致加計短漏所得額後無應納稅額,仍應處罰

依所得稅法第110條第3項規定,營利事業因受獎勵免稅或營業虧損,致加計短漏之所得額後仍無應納稅額者,應就短漏之所得額依當年度適用之營利事業所得稅稅率計算之金額,依規定倍數處罰。【舉例說明】甲公司已辦理.....

110年02月25日

110/02/25-109年度營利事業各業所得額暨同業利潤標準修正重點說明

「109年度營利事業各業所得額暨同業利潤標準」業經財政部核定,本次修訂重點為修訂「2399-15砂石碎解加工(無涉及砂石開採)」等19項行業適用之所得額暨同業利潤標準毛利率、費用率及淨利率。營利事業應.....

110年02月25日

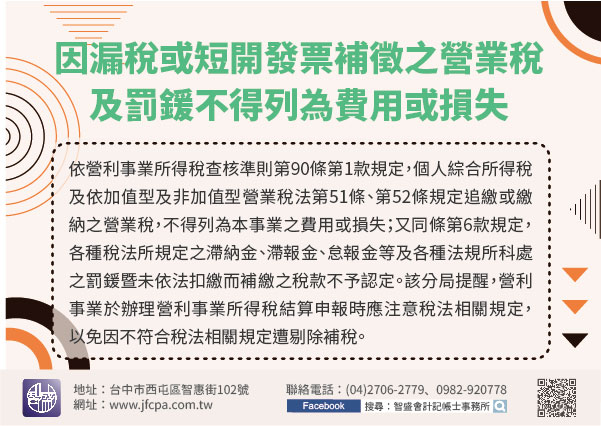

110/02/25-營利事業因漏稅或短開發票補徵之營業稅及罰鍰不得列為費用或損失

營利事業經稅捐稽徵機關查核有漏稅或短漏開發票情形,其遭補徵之營業稅及相關罰鍰不得列為費用或損失。依營利事業所得稅查核準則第90條第1款規定,個人綜合所得稅及依加值型及非加值型營業稅法第51條、第52條.....

110年02月25日