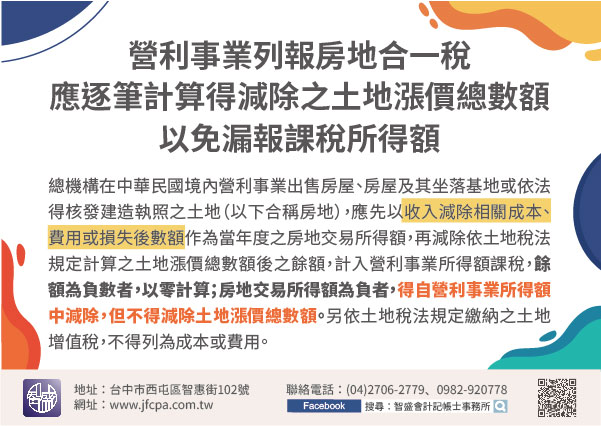

109/11/19-營利事業列報房地合一稅,應逐筆計算得減除之土地漲價總數額,以免漏報課稅所得額。

房地合一課徵所得稅制度(下稱新制)自105年1月1日起實施,總機構在中華民國境內營利事業出售房屋、房屋及其坐落基地或依法得核發建造執照之土地(以下合稱房地),應先以收入減除相關成本、費用或損失後數額作.....

109年11月19日

109/11/19-境外匯回資金若未依規定提取運用,將補徵差額稅款!

依境外資金匯回管理運用及課稅條例(以下簡稱該專法)第6條第1項規定,存入外匯存款專戶(下稱該專戶)資金管理運用方式可分為:實質投資、自由運用及金融投資等3項,個人及營利事業可考量自身需求自行安排。如依.....

109年11月19日

109/11/19-個人出售適用房地合一課徵所得稅範圍的房地,不論有無應納稅額都應依限申報房地交易所得稅

個人交易105年1月1日以後取得的房屋、土地,不論有無應納稅額,皆應辦理個人房屋土地交易所得稅申報。房地合一課徵所得稅制自105年1月1日起實施,個人交易105年1月1日以後取得的房屋、土地,即屬房地.....

109年11月19日

109/11/19-公司或有限合夥事業辦理未分配盈餘申報後始完成以盈餘實質投資,可申請更正退稅

公司或有限合夥事業以107年度及以後年度之未分配盈餘,於當年度盈餘發生年度之次年起3年內,以該盈餘興建或購置供自行生產或營業用建築物、軟硬體設備或技術達新臺幣(下同)100萬元,得列為當年度未分配盈餘.....

109年11月19日

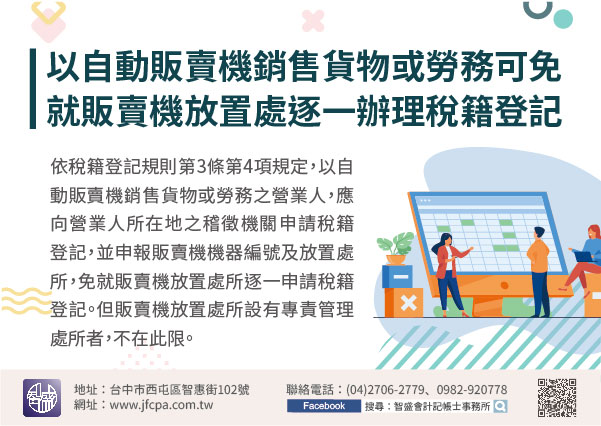

109/11/19-以自動販賣機銷售貨物或勞務之營業人,可免就販賣機放置處所逐一辦理稅籍登記

近來常接獲民眾來電詢問,想要經營自動販賣機的業務,但是因為機台是放置於不同地點,是否每個放置處所均需辦理稅籍登記?依稅籍登記規則第3條第4項規定,以自動販賣機銷售貨物或勞務之營業人,應向營業人所在地之.....

109年11月19日

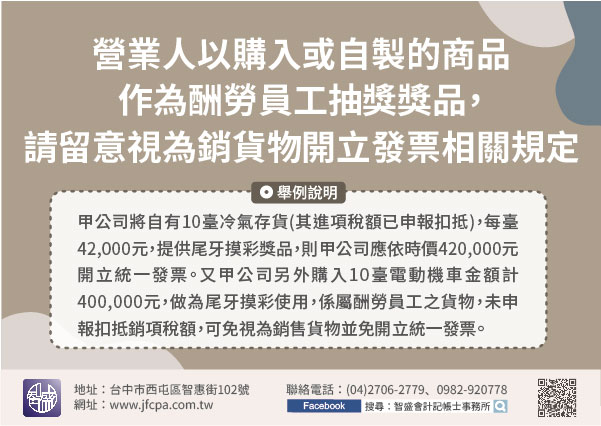

109/11/18-營業人以購入或自製的商品作為酬勞員工抽獎獎品,請留意視為銷貨物開立統一發票相關規定

年關將屆營業人舉辦歲末尾牙餐會,如以購入或自製的商品作為酬勞員工抽獎獎品,請留意視為銷貨物開立統一發票相關規定。依加值型及非加值型營業稅法(以下簡稱營業稅法)第3條第3項第1款後段及同法施行細則第19.....

109年11月18日