109/11/16-勿隨意將重要證件資料交付他人,避免被虛報薪資

邇來綜合所得稅結算報稅期間,常有民眾發現下載所得資料清單有來源不明之薪資所得情事。民眾如被虛報薪資時,可檢具相關證明文件(如任職其他公司之在職證明、學生證、服役證明、健保投保資料或實際領薪資料等)向戶.....

109年11月16日

109/11/16-營業人以自製產品或購買貨物饋贈員工時,應按時價開立統一發票

歲末年終將近,營業人舉辦尾牙摸彩活動,以自製產品或購買貨物為摸彩品無償移轉給員工,依加值型及非加值型營業稅法(下稱營業稅法)第3條第3項規定視為銷售貨物,應按時價開立統一發票給營業人自己,且該發票進項.....

109年11月16日

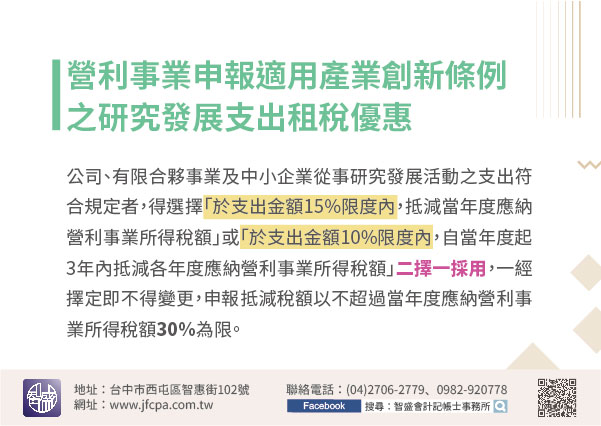

109/11/16-營利事業申報適用產業創新條例之研究發展支出租稅優惠

為促進產業創新及中小企業研發創新,產業創新條例第10條及中小企業發展條例第35條第1項規定,公司、有限合夥事業及中小企業從事研究發展活動之支出符合規定者,得選擇「於支出金額15%限度內,抵減當年度應納.....

109年11月16日

109/11/13-死亡前2年贈與子女之股票,應併入遺產總額申報,課徵遺產稅

被繼承人死亡前2年內,如贈與財產予遺產及贈與稅法第15條第1項所列特定人,應視為被繼承人之遺產併入遺產總額申報遺產稅。依據遺產及贈與稅法第15條第1項規定,被繼承人死亡前2年內贈與財產予其配偶、或民法.....

109年11月13日

109/11/13-請扣繳義務人記得按時辦理109年度扣繳暨免扣繳憑單申報

扣繳義務人於109年度若有給付應扣繳稅款之所得,及給付其他所得、未達起扣點或不屬所得稅法規定之扣繳範圍,而未經扣繳稅款者,應於110年2月1日(110年1月31日為星期日,順延至2月1日)前完成扣繳暨.....

109年11月13日

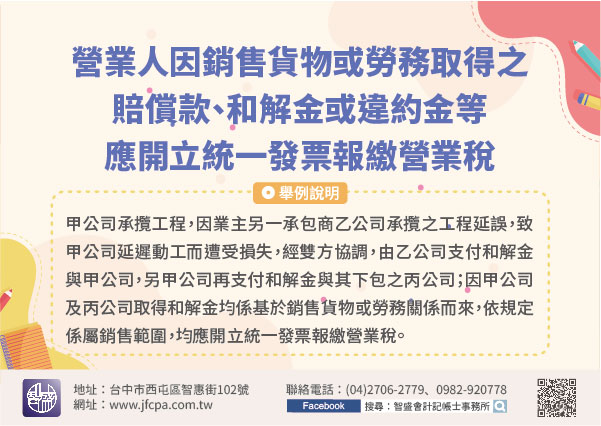

109/11/13-營業人因銷售貨物或勞務取得之賠償款、和解金或違約金等,應開立統一發票報繳營業稅

營業人銷售貨物或勞務,因故取得賠償款、和解金或違約金等,係屬銷售額範圍,應開立統一發票報繳營業稅。依加值型及非加值型營業稅法第16條第1項規定,銷售額為營業人銷售貨物或勞務所收取之全部代價,包括營業人.....

109年11月13日