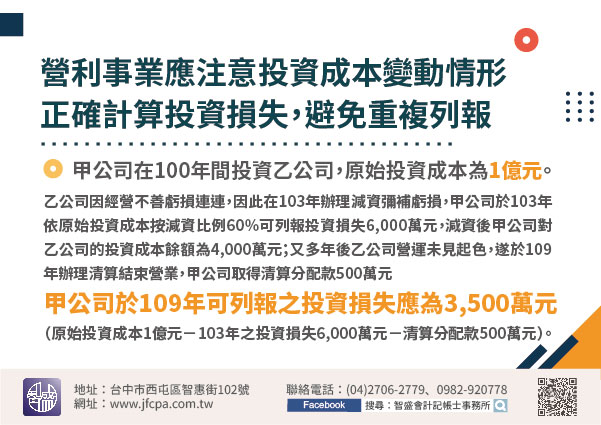

109/09/25-營利事業應注意投資成本變動情形,正確計算投資損失,避免重複列報

營利事業因轉投資之事業減資彌補虧損、合併、破產或清算等產生投資損失,在辦理稅務申報時,除須注意投資損失應以實現者才能申報外,尚須正確計算投資損失之金額,倘被投資公司在清算前曾經辦理減資,應重新計算投資.....

109年09月25日

109/09/25-營利事業負責人遭限制出境,可提供相當財產擔保,解除出境限制

營利事業欠繳稅捐,負責人遭限制出境,除繳清稅款外,可提供相當財產作為擔保以解除出境限制。營利事業欠繳稅款金額達稅捐稽徵法第24條辦理限制出境標準,並經審酌符合財政部頒訂「限制欠稅人或欠稅營利事業負責人.....

109年09月25日

109/09/25-銷貨退回記得列報於實際退回年度

日前接獲甲公司吳小姐來電詢問,該公司於108年12月銷售一批商品700多萬元予乙公司,經乙公司109年1月初發現部分商品有瑕疵要求退貨,並於109年1月底將有瑕疵的商品共200萬元退貨予甲公司,銷貨退.....

109年09月25日

109/09/25-外國特定專業人才自107年度起可申請適用租稅優惠

為延攬具特殊領域專長的外國特定專業人才,自107年度起,符合外國專業人才延攬及僱用法第9條及外國特定專業人才減免所得稅辦法規定者,可申請適用租稅優惠。符合規定的外國特定專業人才首次在我國居留滿183天.....

109年09月25日

109/09/25-個人交易因連續多次繼承取得的房地,應如何課徵所得稅

105年1月1日以後個人交易因連續多次繼承所取得的房屋、土地(下稱房地),應以納稅義務人的被繼承人取得時點認定取得日,據以適用新、舊制;如果屬於所得稅法第4條之4房地合一課稅範圍,亦僅得就納稅義務人的.....

109年09月25日

109/09/25-受贈取得農地,出售部分持分,會全部被補稅嗎?

張先生詢問在今年年初將名下1筆農地贈與自己兒子、女兒各持分1/2,並主張農地農用扣除,經核定列為不計入贈與總額,且自受贈之日起列管5年。5年內如兒子決定出售其受贈持分1/2之農地,請問,國稅局補徵贈與.....

109年09月25日