109/09/17-營利事業取得大陸地區來源收入,申報大陸地區已納稅額扣抵之限額應以「所得額」為計算基礎

依臺灣地區與大陸地區人民關係條例第24條第1項規定,營利事業取得大陸地區支付之收入,應併同臺灣地區來源所得課徵所得稅。但為消除重複課稅,其在大陸地區已繳納之稅額,准自應納之營利事業所得稅額中扣抵,另為.....

109年09月17日

109/09/17-網路申報綜合所得稅若有短漏報屬稽徵機關應提供而未提供之所得資料,免予處罰

為配合電子化政策,賡續推動納稅義務人利用網際網路辦理綜合所得稅結算申報,依稅務違章案件減免處罰標準規定,納稅義務人向稽徵機關查詢課稅年度所得及扣除額資料,並憑以於法定結算申報期間內透過網際網路辦理結算.....

109年09月17日

109/09/17-檢舉逃漏稅應具名並提供可供偵查之具體事證

依財政部訂定之「各級稽徵機關處理違章漏稅及檢舉案件作業要點」(以下簡稱作業要點)規定,檢舉人向稽徵機關檢舉案件時,應提供檢舉人姓名及住址、被檢舉者之姓名及地址(如係公司或商號,其名稱、負責人姓名及營業.....

109年09月17日

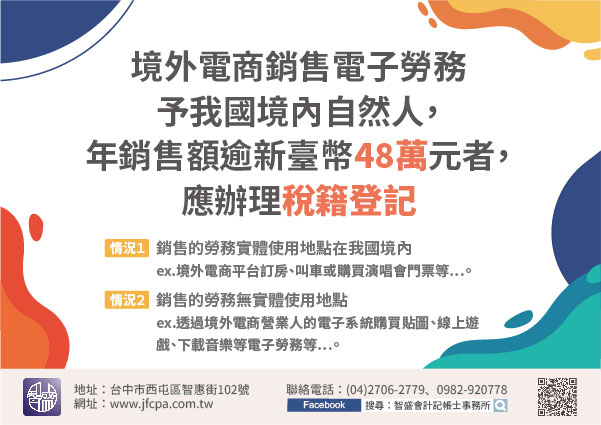

109/09/17-境外電商營業人銷售電子勞務予我國境內自然人,年銷售額逾新臺幣48萬元者,應辦理稅籍登記

自106年5月1日起,境外電商營業人銷售電子勞務予我國境內自然人,年銷售額逾新臺幣(下同)48萬元者,應至財政部稅籍登記平台(即財政部稅務入口網)申請稅籍登記,開立雲端發票,並就自行收取的全部價款依加.....

109年09月17日

109/09/17-已立案之私人補習班,應申請稅籍登記,並依法辦理扣(免)繳憑單及補習班所得申報

經教育局核准設立之私人補習班,負責人應攜帶教育局核准立案函及立案證書影本、補習班負責人身分證正、反面影本(切結與正本相符)及設籍地之最近房屋稅繳款書影本或房屋稅籍證明,如為承租房屋,另需檢附租賃契約書.....

109年09月17日

109/09/17-自109年9月16日起便利商店代收稅款限額提高至每筆新臺幣3萬元

為提升民眾繳稅便利性,自109年9月16日起,統一、全家、萊爾富及來來(OK)等4家便利商店代收稅款限額,由每筆新臺幣2萬元調高為每筆3萬元,並新增開放「實體信用卡」、「行動支付」及「電子票證」等非現.....

109年09月17日