109/08/25-個人出售符合房地合一稅制因繼承或受贈取得之不動產,可減除成本為繼承或受贈時房地現值按消費者物價指數調整後之價值

所得稅法第14條之4第1項係規定個人出售適用房地合一制之房屋、土地交易所得或損失之計算方式,其中出售之房地如為繼承或受贈取得者,則以交易時之成交價額減除繼承或受贈時之房屋評定現值及公告土地現值(下稱房.....

109年08月25日

109/08/24-企業若有外銷貨物經退回整修後再復運出口,非屬外銷退回,不得列為營業收入減項

隨著企業全球發展趨勢及國際交易頻繁,營利事業多有外銷貨物經退回整修後再復運出口(復運進口報單及納稅辦法為G7&99)與外銷品退回(復運進口報單及納稅辦法為G7&55)情形,財政部高雄國稅局提醒營利事業.....

109年08月24日

109/08/24-108年度綜合所得稅第1批退稅憑單請儘速兌領

108年度綜合所得稅第1批退稅案件,未採用直接劃撥方式或填寫之存款帳戶無法撥入而採憑單退稅者,退稅憑單已於109年6月30日陸續以掛號寄發。該批次退稅憑單之兌領有效期限至109年8月31日止,截至目前.....

109年08月24日

109/08/24-網路服務再升級,檢舉事證可夾檔傳送

為提供更便利的服務,民眾檢舉違章漏稅時,可將檢舉事證透過「檢舉逃漏稅信箱」傳送給稽徵機關,免再郵寄。民眾如向應開立統一發票的營業人購買貨物或勞務,而該營業人未依「營業人開立銷售憑證時限表」開立統一發票.....

109年08月24日

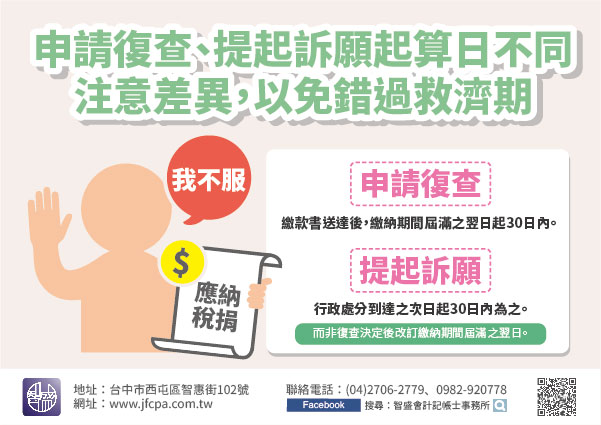

109/08/24-申請復查及提起訴願起算日認定基準不同,納稅義務人應注意兩者之差異,以免錯過法定救濟期間

納稅義務人對於核定應納稅捐如有不服,依稅捐稽徵法第35條規定,應於繳款書送達後,繳納期間屆滿之翌日起30日內,申請復查。又納稅義務人如對復查決定不服,得依法提起訴願,依訴願法第14條規定,訴願提起之起.....

109年08月24日

109/08/24-核釋專供公共衛生目的使用到宅沐浴車免徵貨物稅審認基準及應備退稅文件

108年12月25日修正公布貨物稅條例第12條第3項第2款附有特殊裝置專供公共衛生目的使用之特種車輛增訂「到宅沐浴車」免徵貨物稅,為利徵納雙方遵循,減少爭議,該部經洽衛生福利部意見,訂定專供公共衛生目.....

109年08月24日