109/08/14-求職旺季,職場新鮮人不得不留意之稅務問題

暑假期間為求職旺季,許多畢業生以及在校生會利用暑期求職或打工。該局提醒在求職面試或領取薪資時,部分不肖業者為逃漏稅負,常利用其涉世未深或不諳稅法之特性,濫用求職者個資以虛報薪資。職場新鮮人們應注意下列.....

109年08月14日

109/08/14-營利事業因經營外銷業務發生損失應提示合法之證明文件

營利事業經營外銷業務而發生之外銷損失,例如:因解除或變更買賣契約致發生損失或減少收入,或因違約而給付之賠償,或因不可抗力而遭受之意外損失,或因運輸途中發生損失,應依營利事業所得稅查核準則(下稱查核準則.....

109年08月14日

109/08/14-獨資合夥組織免辦理營利事業所得稅暫繳申報

獨資、合夥組織之營利事業,依所得稅法第69條第1項第3款規定免辦理暫繳申報,不適用所得稅法第67條及第68條之暫繳申報規定;但提醒獨資、合夥組織營利事業,應依規定於每年5月辦理結算申報,且自申報107.....

109年08月14日

109/08/14-代位繼承之遺產稅扣除額計算方式

如被繼承人往生前,其子女已先其死亡,而由多名孫子女「代位繼承」,無論人數多寡,於計算遺產淨額時,均可依法減除其扣除額。所謂「代位繼承」依民法第1140條規定,係指同法第1138條所定第一順序繼承人,有.....

109年08月14日

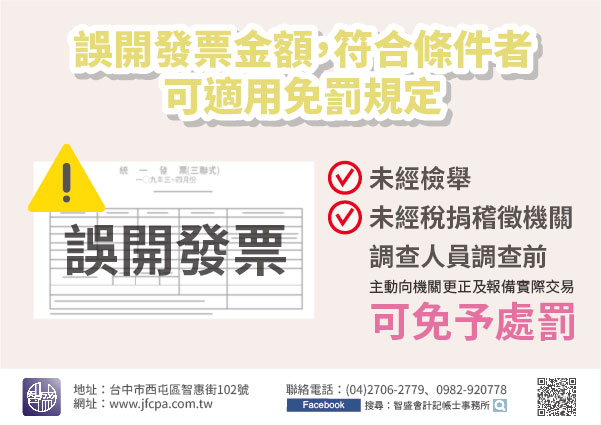

109/08/14-誤開發票金額,符合條件者可適用免罰規定

營業人開立發票因疏忽致銷售額書寫或登打錯誤,待發現時因未留下消費者聯絡資訊而無法向消費者取回發票作廢重開,應如何處理?營業人於發現誤開發票後,未經檢舉、未經稅捐稽徵機關或財政部指定調查人員調查前,主動.....

109年08月14日

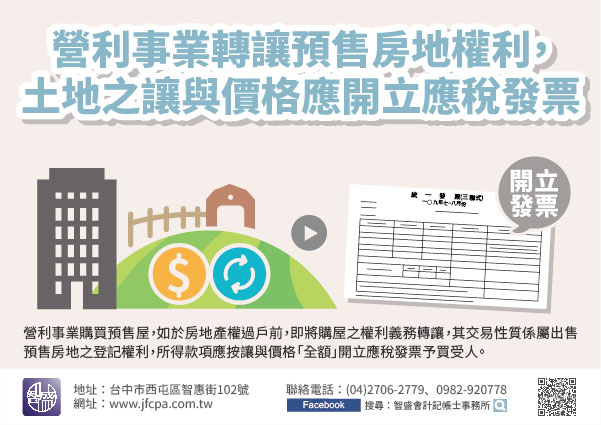

109/08/13-營利事業轉讓預售房地權利,土地之讓與價格亦應開立應稅發票

營利事業購買預售屋,如於房地產權過戶前,即將購屋之權利義務轉讓,其交易性質係屬出售預售房地之登記權利,所得款項應按讓與價格「全額」開立應稅發票予買受人。營業人向建設公司購買預售屋,如在尚未繳清價款亦未.....

109年08月13日