108/04/22-未辦理綜所稅結算申報而經稽徵機關核定應納稅額案件,不適用列舉扣除額之規定

納稅義務人全年綜合所得總額已超過當年度規定免稅額、標準扣除額及基本生活費差額之合計數,自行以列舉扣除額方式試算綜合所得稅而無應納稅額者,仍應辦理結算申報;如未辦理結算申報,經稽徵機關以標準扣除額核定後.....

108年04月22日

108/04/22-公司受理二親等間股權移轉登記應檢驗贈與稅相關證明書

邇來發現公司受理股東與二親等間股權移轉登記時,常因認為是股權買賣無涉贈與稅、或贈與價值未達贈與稅免稅額220萬元,而未通知當事人檢附贈與稅相關證明書,即逕為移轉登記,致遭處行為罰。民營企業辦理二親等內.....

108年04月22日

108/04/22-綜合所得稅網路申報繳稅常見錯誤

今(108)年綜合所得稅申報期即將於5月1日展開,過去有些案例,納稅義務人雖如期在網路上完成報稅,卻在繳稅階段發生錯誤,導致事後被追繳稅款並加計滯納金及利息,故呼籲納稅義務人注意(點此查看)。以綜合所.....

108年04月22日

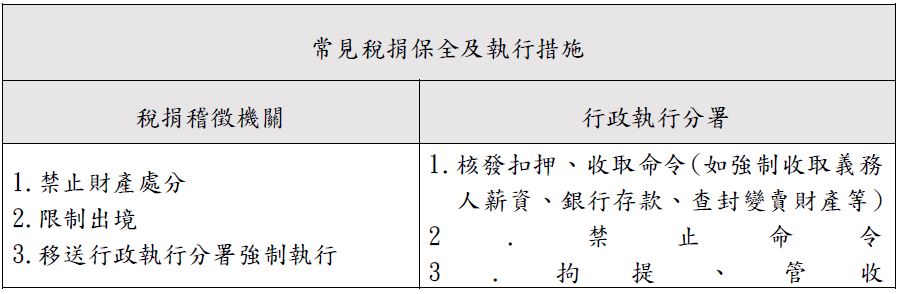

108/04/22-漏報巨額所得經國稅局查獲,拒繳稅款遭管收

納稅義務人如有應納稅款應如期繳納,倘逾期未繳,將被移送法務部行政執行分署強制執行,若執行分署認為有隱匿財產或處分情事,會依職權聲請法院裁定管收,請民眾注意依限繳納,以維護自身權益。【舉例說明】周君擔任.....

108年04月22日

108/04/22-營業人將作廢統一發票申報進項稅額扣抵,於國稅局進行調查後始更正申報並繳稅,無稅捐稽徵法第48條之1自動補報補繳免罰之適用

稅捐稽徵法第48條之1自動補報補繳免罰之規定,係以未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查為要件,所以違章漏稅案件,如業經有權處理機關進行調查者,即無免罰規定之適用。【舉例說明】轄區A公司.....

108年04月22日

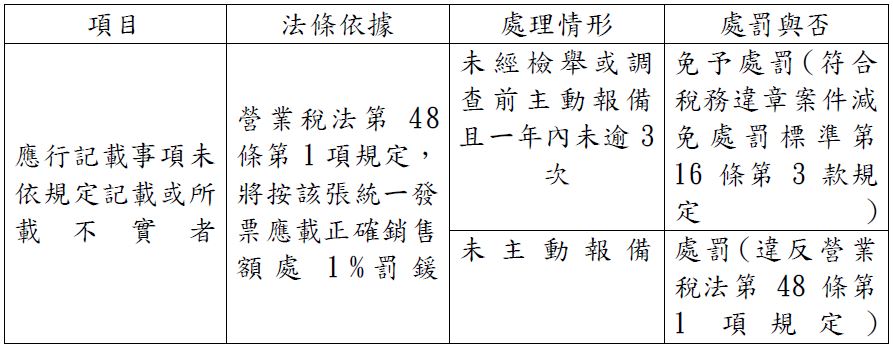

108/04/22-誤開發票找嘸人,主動報備免煩惱

營業人開立統一發票偶有因收銀人員一時疏忽,致銷售額金額書寫錯誤,等到發現時因未留消費者聯絡資訊,無法向消費者取回發票作廢重開,但在發現誤開發票後,未經檢舉、未經稅捐稽徵機關或財政部指定調查人員調查前,.....

108年04月22日