108/04/24-取得小規模營業人之進貨憑證不得扣抵銷項稅額

有公司詢問因進貨而取得小規模營業人開立之銷售收據,能否申報扣抵銷項稅額?依加值型及非加值型營業稅法第33條規定:「營業人以進項稅額扣抵銷項稅額者,應具有載明其名稱、地址及統一編號之左列憑證:一、購買貨.....

108年04月24日

108/04/24-銷售刮刮樂彩券之個人經銷商,所取得佣金收入,有無扣免繳憑單?個人應如何申報綜合所得稅?

王先生詢問:5月份申報期將至,他是銷售刮刮樂彩券之經銷商,該如何申報107年度綜合所得稅?銷售刮刮樂公益彩券之個人經銷商,係為立即型彩券經銷商,其取得之批售折扣收入因非受託發行公益彩券機構所給付,故經.....

108年04月24日

108/04/24-二親等親屬間財產買賣,應申報贈與稅

邇來常有民眾詢問,二親等以內親屬間(如兄弟姊妹)財產之買賣應否辦理贈與稅申報及是否需要課徵贈與稅?依遺產及贈與稅法第5條第6款規定,二親等以內親屬間財產之買賣,應以贈與論,依規定課徵贈與稅。因此,二親.....

108年04月24日

108/04/24-107年度營利事業所得稅結算申報重點整理

107年度營利事業所得稅結算申報期間自108年5月1日至同年5月31日截止,以下為107年度結算申報重點事項及新措施,提醒納稅義務人多加注意:一、為落實節能減碳,107年度結算申報書中非屬大多數營利事.....

108年04月24日

108/04/24-列報其他親屬或家屬免稅額,應符合法定扶養要件及有共同生活之客觀事實

納稅義務人辦理綜合所得稅申報,列報扶養其本人或配偶之直系尊親屬、子女、同胞兄弟姊妹以外之其他親屬或家屬免稅額,依所得稅法第17條第1項第1款第4目規定,須符合民法規定,即具備家長家屬關係並以永久共同生.....

108年04月24日

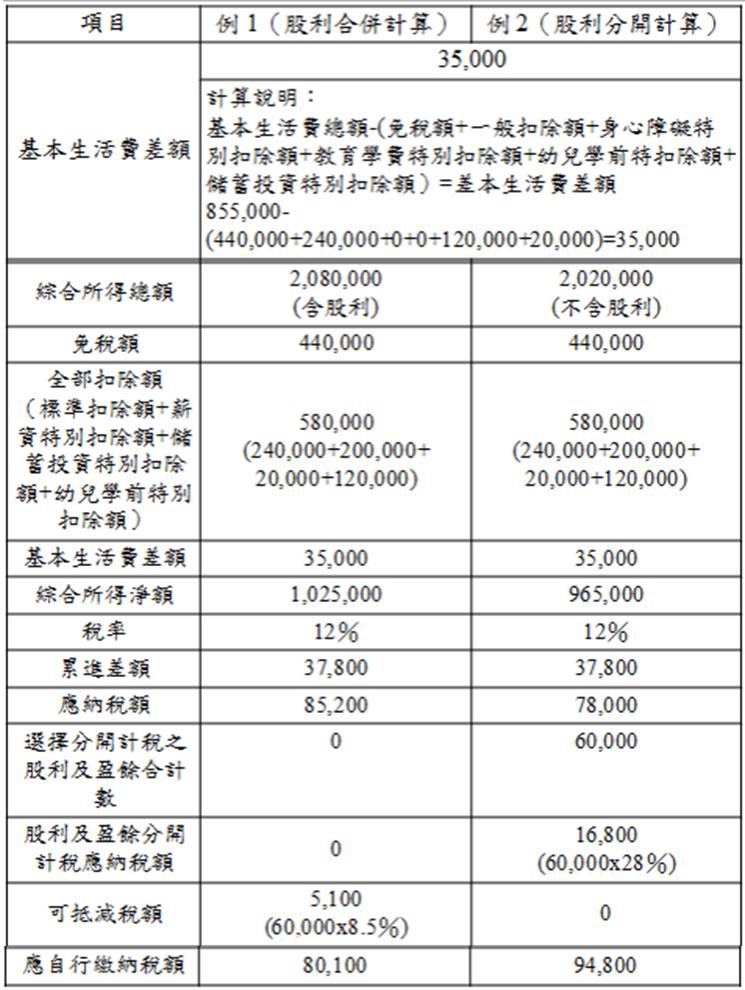

108/04/24-107年度綜合所得稅報稅新措施

又到了5月報稅季,今年申報107年度綜合所得稅,將首次適用所得稅制優化方案,該方案除提高4項扣除額度及取消45%稅率級距外,個人居住者股東的股利所得改採二擇一課稅新制,另外不得加以課稅的每人基本生活費.....

108年04月24日