108/03/18-【營業稅-出售資產】出售逾耐用年限車輛應開立發票報繳營業稅

固定資產逾耐用年限賤價出售,仍應開立發票報繳營業稅。【舉例說明】某營業人自歇業至廢止營業,皆未辦理當年度營利事業所得稅結算及清(決)算申報,依其廢止營業前,最近年度營利事業所得稅結算申報書資產負債表及.....

108年03月18日

108/03/18-【發票開立錯誤】營業人誤植統一發票銷售額,該如何辦理更正?

【舉例說明】有一家餐廳生意興隆,忙中有錯,竟將1筆餐費金額新臺幣(下同)700元之統一發票誤登打成700,700元,在打烊之後才發現是收銀機操作錯誤,後來找到消費者,順利收回開立錯誤的統一發票收執聯,.....

108年03月18日

108/03/18-【小規模營業人】營業性質特殊且每月銷售額達新臺幣20萬元的「小店戶」,應否核定使用統一發票?

目前營業人每月銷售額達新臺幣(下同)20萬元即須核定使用統一發票,但是許多小吃店、冷飲店現場賣的都是湯湯水水,或者是滿手油膩膩之食品,不方便開立統一發票,所以財政部在89年發布解釋函,將供應大眾化消費.....

108年03月18日

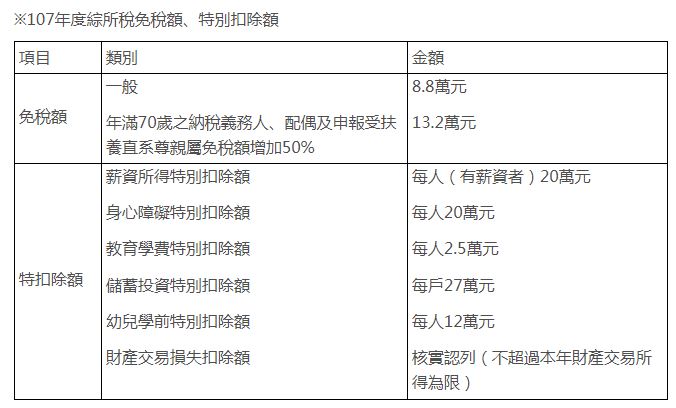

108/03/18-【個人綜合所得稅】107年度綜合所得稅報稅新規定

五月報稅季節即將到來,今年報稅規定變動幅度相當大,除了所得稅制優化方案,更有多項租稅優惠措施,大大減輕了薪資及中低所得者稅負,相關規定內容如下:107年2月7日公布修正所得稅法部分條文,調高標準扣除額.....

108年03月18日

108/03/18-營利事業未依規定申請適用所得稅協定,溢繳之國外稅額不得申報扣抵!

總機構在中華民國境內之營利事業應就境內外全部所得辦理結算申報並繳納營利事業所得稅。其境外所得已依所得來源國規定繳納之所得稅,可於限額內扣抵應納稅額,但取得租稅協定他方締約國之來源所得時,應留意是否有租.....

108年03月18日

108/03/18-非按進銷項差額課徵營業稅之營業人外銷貨物不適用零稅率

營業人外銷貨物,一般可向國稅局申報銷售額適用零稅率,退還可扣抵之進項稅額,但並不是所有營業人外銷貨物都可適用零稅率。營業人必須是屬於加值型及非加值型營業稅法第4章第1節按進、銷項差額課徵營業稅者,其外.....

108年03月18日