108/01/16-【外僑綜所稅】有中華民國來源所得之外僑納稅義務人,應依所得稅法規定辦理結算申報或申報納稅

外僑納稅義務人如有所得稅法第8條之中華民國來源所得,應依其於課稅年度(1月1日至12月31日)在臺居留天數,外僑辦理結算申報或申報納稅。在臺居留日數未滿183天者,其中華民國來源所得之扣繳所得,由扣繳.....

108年01月16日

108/01/16-【營所稅-佣金支出】營利事業列報佣金支出須檢附居間仲介事實證明文件

佣金支出係營利事業對經紀人、代理人或代銷商因介紹或代理銷售產品或服務而支付之報酬,因此有無支付佣金之必要,應以有無實際提供仲介勞務為判斷標準,若營利事業未提示足資證明確有居間仲介事實之證明文件,則不得.....

108年01月16日

108/01/16-【復查】掌握申請復查時效,郵寄申請書以郵戳日為準

依稅捐稽徵法第35條規定,納稅義務人對於稅額通知書所載有應納稅額或應補徵稅額之處分如有不服,應依規定格式,敘明理由,連同證明文件,於繳納期間屆滿之翌日起30日內,以郵寄或親送申請書方式申請復查,郵寄以.....

108年01月16日

108/01/15-【境外報廢損失】營利事業在境外就地報廢固定資產或商品應注意事項

有營利事業詢問其在境外的固定資產因特定事故未達耐用年限毀滅或廢棄,或商品、原料、物料或在製品過期、變質、破損等因素,需於境外就地報廢者,要如何取證申報營利事業所得稅?營利事業在境外的固定資產因特定事故.....

108年01月15日

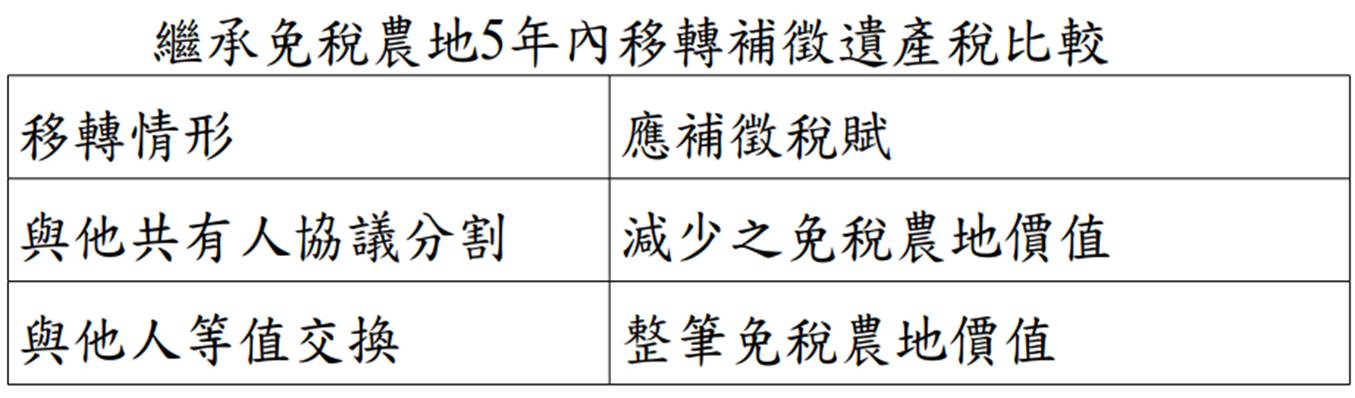

108/01/14-【遺產稅】繼承農地5年內與共有人協議分割或與他人交換,補徵遺產稅賦大不同

被繼承人所遺與他人共有之農地,經核免徵遺產稅後5年內,其繼承人與其他共有人(非繼承人)協議分割該農地,如分得之免稅農地價值小於依其持分計算之價值時(依農地之土地公告現值計算),需就減少之免稅農地價值追.....

108年01月14日

108/01/14-銷售食用黑瓜子、葵瓜子及鹽漬烏魚子,應課徵營業稅

年關將近,消費者開始採購年貨。許多營業人誤以為銷售所有農、林、漁、牧產物及副產物都免徵營業稅。財政部南區國稅局佳里稽徵所提醒,符合加值型及非加值型營業稅法第8條第1項第19款所稱「未經加工」的生鮮農、.....

108年01月14日