109/10/27-108年度綜合所得稅退稅憑單過期了,可否延期?

納稅義務人若持有已逾兌領有效期限之108年度綜合所得稅退稅憑單,須持原退稅憑單向戶籍所在地國稅局所屬分局、稽徵所申請展延兌領有效期限後,始可向金融機構或郵局提出兌領。108年度綜合所得稅第1批至第3批.....

109年10月27日

109/10/26-營利事業適用盈虧互抵須符合那些條件

陳小姐來電詢問,甲公司所得稅結算申報要適用盈虧互抵租稅優惠,須符合甚麼條件?依所得稅法第39條規定,以往年度營業之虧損,不得列入本年度計算。但公司組織之營利事業,會計帳冊簿據完備,虧損及申報扣除年度均.....

109年10月26日

109/10/26-被繼承人死亡前2年內贈與配偶之財產不得列入剩餘財產差額分配請求權範圍

被繼承人死亡前2年內贈與配偶之財產,依遺產及贈與稅法第15條規定,應併入其遺產總額課徵遺產稅,惟依民法第1030條之1規定剩餘財產差額分配請求權範圍,係就法定財產制關係消滅(如夫妻之一方死亡)時,以夫.....

109年10月26日

109/10/26-營業人出租房屋,因承租人提前終止租約而收取之違約金應併入租金收入依規定開立統一發票

營業人出租房屋,因承租人提前終止租約而收取之違約金,應併入租金收入依規定開立統一發票並申報繳納營業稅。依加值型及非加值型營業稅法規定之銷售額,為營業人銷售貨物或勞務所收取之全部代價,包括營業人在貨物或.....

109年10月26日

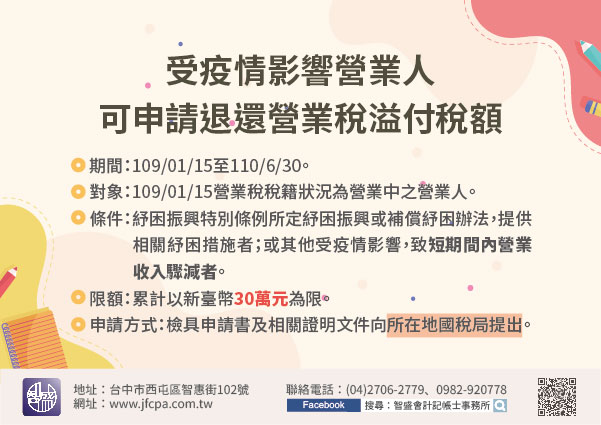

109/10/26-受疫情影響營業人可申請退還營業稅溢付稅額

為協助受嚴重特殊傳染性肺炎(COVID-19)疫情影響發生營運困難之營業人,財政部已發布相關作業原則,只要符合一定條件者,即可於109年1月15日至110年6月30日間,檢具申請書及相關證明文件,向所.....

109年10月26日

109/10/23-不服稅捐核定者,請注意復查申請期限

納稅義務人對於核定稅捐的處分如有不服,應依規定格式,敘明理由,連同證明文件,於規定期限內申請復查。依稅捐稽徵法第35條規定,納稅義務人不服稅捐核定處分,依核定稅額通知書所載「有」應納稅額或應補徵稅額者.....

109年10月23日