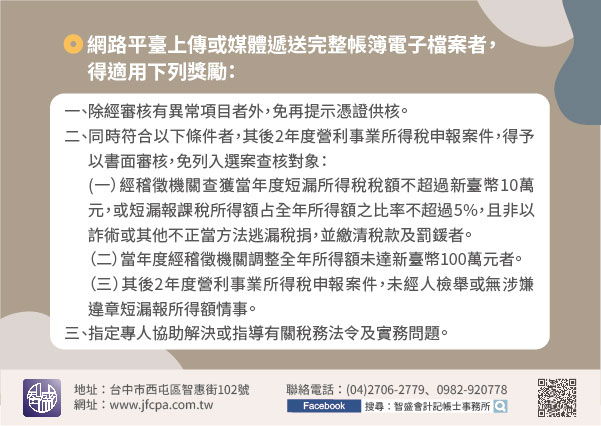

109/10/28-營利事業採用網路平臺上傳或媒體遞送帳簿資料電子檔案,符合規定得適用多項獎勵措施

為提升電子化服務效能,減少徵納雙方依從成本,除會計師簽證申報、機關團體申報及決(清)算申報等案件外,營利事業得採用網路或媒體向所在地財政部各地區國稅局提示帳簿資料電子檔案。營利事業所得稅調帳查核案件,.....

109年10月28日

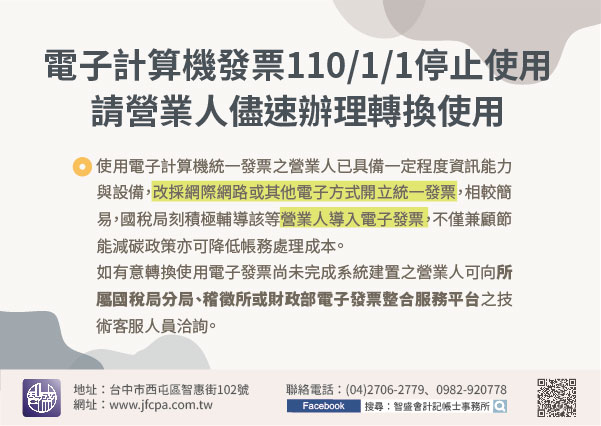

109/10/28-電子計算機統一發票將自110年1月1日停止使用,請營業人儘速辦理轉換使用其他種類統一發票

依108年5月24日修正統一發票使用辦法第32條規定,電子計算機統一發票自110年1月1日起停止使用,請營業人儘速評估自身營業規模與資訊能力,規劃辦理導入電子發票或使用其他種類統一發票。鑒於使用電子計.....

109年10月28日

109/10/27-買賣業營業人於交貨前收取部分貨款,應先行開立統一發票

買賣業營業人銷售貨物,於交貨前已先收取之貨款部分,應先行開立統一發票交付買受人。買賣業營業人銷售貨物,依加值型及非加值型營業稅法第32條第1項前段規定應依營業人開立銷售憑證時限表規定之時限開立統一發票.....

109年10月27日

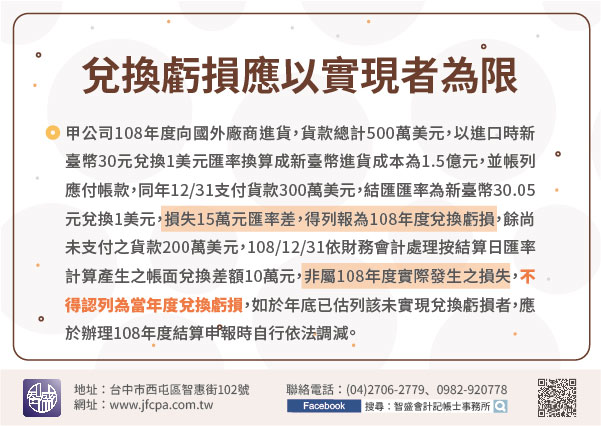

109/10/27-兌換虧損應以實現者為限

營利事業列報兌換盈虧應以實現者為限,若僅因匯率調整而產生之帳面差額,免列報為當年度之收益,亦不得列計損失。依營利事業所得稅查核準則第29條及第98條規定,兌換盈益或兌換損失應以實現者列為當年度收益或損.....

109年10月27日

109/10/27-個人交易於105年1月1日以後取得之房屋、土地,應於移轉登記日之次日起算30日內申報房地合一稅

個人交易於105年1月1日以後取得之房屋、土地,無論計算後有無應納稅額,均應於移轉登記日之次日起算30日內申報個人房屋土地交易所得稅(下稱房地合一稅)。【舉例說明】甲君於107年間以500萬元購入房地.....

109年10月27日

109/10/27-報廢符合規定之中古汽機車並購買新車,得申請退還貨物稅

依現行貨物稅條例第12條之5規定,自105年1月8日起5年內即110年1月7日前,報廢或出口登記滿1年之出廠6年以上小客車、小貨車、小客貨兩用車及登記滿1年之出廠4年以上汽缸排氣量150立方公分以下機.....

109年10月27日