108/05/03-營業人如誤用前期統一發票,請儘速向主管稽徵機關報備

邇來常接到營業人來電詢問,門市人員因一時疏忽,忘記更換當期收銀機統一發票而誤用前期統一發票,應該如何處理?依統一發票使用辦法第21條規定,非當期之統一發票,不得開立使用,但經主管稽徵機關核准者,不在此.....

108年05月03日

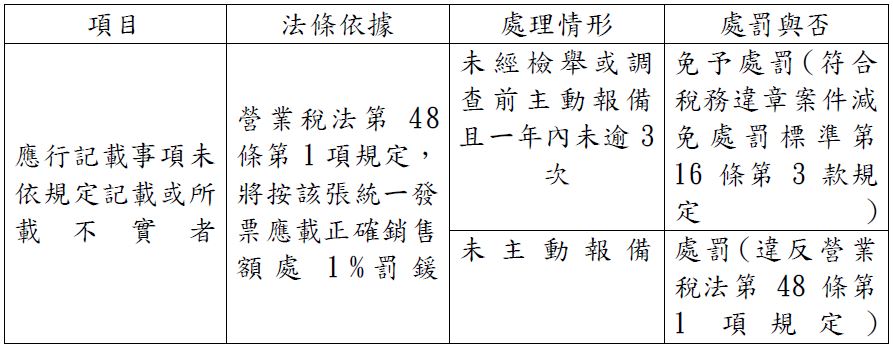

108/04/22-誤開發票找嘸人,主動報備免煩惱

營業人開立統一發票偶有因收銀人員一時疏忽,致銷售額金額書寫錯誤,等到發現時因未留消費者聯絡資訊,無法向消費者取回發票作廢重開,但在發現誤開發票後,未經檢舉、未經稅捐稽徵機關或財政部指定調查人員調查前,.....

108年04月22日

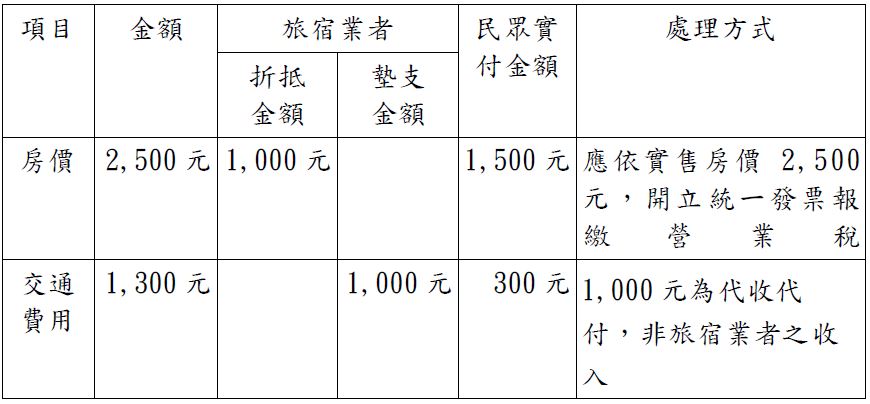

108/04/22-旅宿業者申請旅遊住宿補助,應依規定開立發票報繳營業稅

近來各級政府為刺激國內旅遊消費,陸續推出冬遊、擴大暖冬遊與春遊等旅遊補助專案,提供符合資格之國人從事旅遊之補助,以振興國內旅遊市場,而旅宿業者因該等補助方案,銷售住宿勞務所收取之代價,應依加值型及非加.....

108年04月22日

108/04/03-公司或商號提供顧客試吃品 免開立統一發票

民眾詢問,各大賣場為促銷推廣產品,常見提供顧客試吃或買大送小等活動,試吃品及贈品應否開立統一發票?依加值型及非加值型營業稅法第3條第3項第1款後段規定,營業人以其產製、進口或購買之貨物,無償移轉他人所.....

108年04月03日

108/03/26-收取之違約金或賠償款是否應開立統一發票?

依加值型及非加值型營業稅法(下稱營業稅法)第1條及第16條規定,在中華民國境內銷售貨物或勞務及進口貨物,均應依本法規定課徵營業稅;而銷售額即為營業人銷售貨物或勞務所收取之全部代價,包括營業人在貨物或勞.....

108年03月26日

108/03/22-營業人漏進與漏銷係屬二事,應分別依法論處

營業人進貨未依規定取得進貨憑證,並於銷貨時亦未依規定開立統一發票及申報銷售額,致漏未繳納營業稅之漏進漏銷案件,倘經查獲,除進貨未依規定取得進貨憑證部分,應依稅捐稽徵法第44條規定按查明認定總額處以5%.....

108年03月22日