110/03/02-境外電商營業人銷售電子勞務予我國境內自然人,年銷售額逾新臺幣48萬元者,應辦理稅籍登記

隨著防疫新生活來臨,遠距辦公、線上學習、社群網站、外送平台等電子勞務需求大幅增加,如果提供電子勞務之境外電商在我國境內無固定營業場所,應於銷售電子勞務予我國境內自然人之年銷售額逾新臺幣(下同)48萬元.....

110年03月02日

110/03/02-獨資組織營業人轉讓或變更負責人,原負責人移轉存貨及固定資產,依法視為銷售貨物,應開立統一發票並報繳營業稅!

獨資組織營業人轉讓或變更負責人時,其存貨及固定資產之移轉,應視為銷售貨物,依法課徵營業稅。獨資組織營業人,其權利義務主體為獨資經營之自然人,當負責人變更時,其營業稅稅籍雖然沒有註銷,對外仍以原負責人所.....

110年03月02日

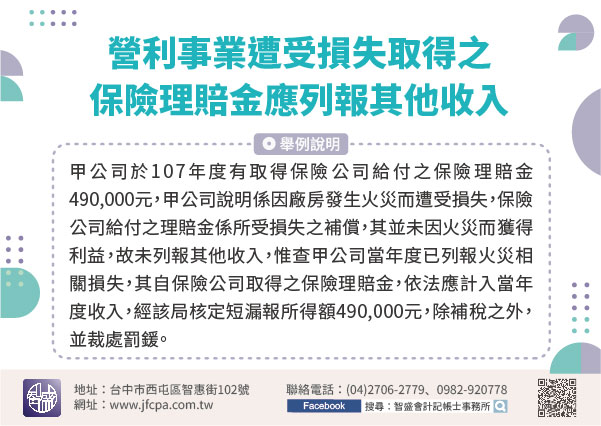

110/03/02-營利事業遭受損失取得之保險理賠金,應列報其他收入

營利事業為避免遭受鉅大損失,往往會以投保方式來降低其特定風險,惟實際發生損失時,實務上常見營利事業將受損項目列報費用或損失,卻漏未將保險公司理賠款列入其他收入,致漏報所得額遭國稅局補稅並予以處罰。【舉.....

110年03月02日

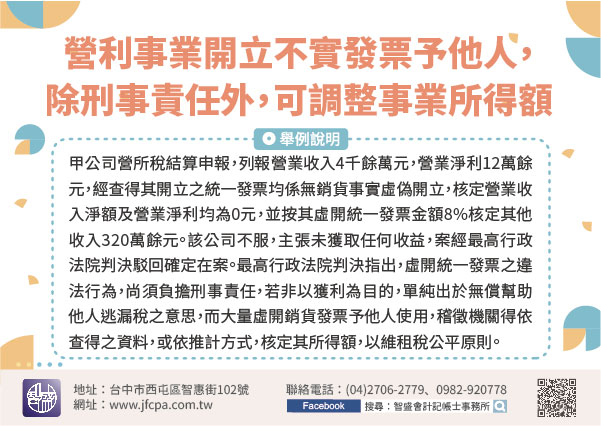

110/03/02-營利事業虛偽開立不實統一發票予他人,除負責人除須負擔刑事責任外,稅捐稽徵機關亦可以推計方式調整營利事業所得額

營利事業如果沒有實際交易,而開立不實統一發票供其他營業人申報扣抵銷項稅額,此種賣發票來謀取利益之行為涉嫌幫助他人逃漏稅,其負責人係觸犯稅捐稽徵法及商業會計法規定,尚須負擔刑事責任,至營利事業虛開統一發.....

110年03月02日

110/02/26-強制執行中之欠稅,不受5年徵收期間之限制

有民眾甲君洽詢其最近的薪資所得因98年度綜合所得稅欠稅遭到行政執行分署扣押,欠繳的稅捐不是5年後就不用繳了嗎?依稅捐稽徵法第23條規定,稅捐之徵收期間自繳納期間屆滿之翌日起算5年,但徵收期間屆滿前稅捐.....

110年02月26日

110/02/26-納稅義務人對於高等行政法院判決提起上訴,應於上訴理由具體指摘原審判決有違背法令情形

依行政訴訟法第242條規定,對於高等行政法院判決之上訴,非以判決違背法令為理由,不得為之。上訴理由應具體指摘判決不適用法規、適用法規不當或有同法第243條第2項所列各款情形之一,如未依此方法表明,該上.....

110年02月26日