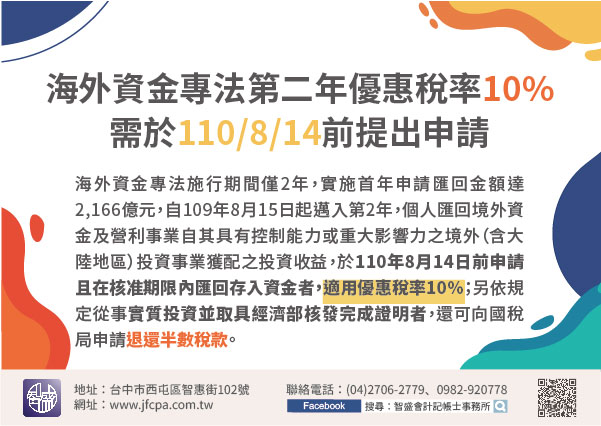

109/11/10-海外資金專法上路第二年優惠稅率10%,有意回臺投資之個人或營利事業需於110年8月14日前提出申請

因應國際經濟情勢轉變,為引導境外資金回臺投資、促進我國整體經濟發展,財政部自108年8月15日施行境外資金匯回管理運用及課稅條例(下稱海外資金專法)。海外資金專法施行期間僅2年,依財政部統計,實施首年.....

109年11月10日

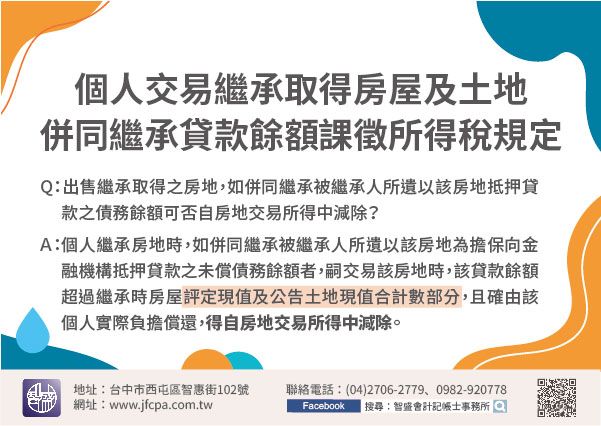

109/11/10-個人交易繼承取得房屋及土地併同繼承貸款餘額之課徵所得稅規定

常有民眾詢問出售繼承取得之房屋及土地(下稱房地),如併同繼承被繼承人所遺以該房地抵押貸款之債務餘額可否自房地交易所得中減除?財政部於109年7月15日核釋個人繼承房地時,如併同繼承被繼承人所遺以該房地.....

109年11月10日

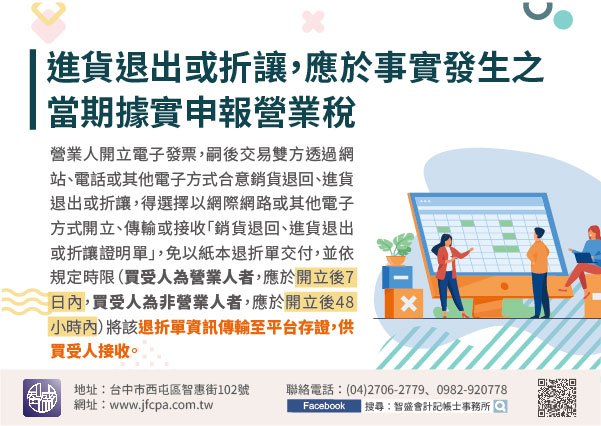

109/11/09-營業人發生進貨退出或折讓,應於事實發生之當期據實申報營業稅

營業人因業務使用取得的進項憑證,申報扣抵銷項稅額後若發生進貨退出或折讓,應於事實發生之當期申報扣減進項稅額。營業人開立電子發票,嗣後交易雙方透過網站、電話或其他電子方式合意銷貨退回、進貨退出或折讓,得.....

109年11月09日

109/11/06-個人出售繼承取得之房地,如何適用優惠新制申報房地合一稅

納稅義務人105年1月1日以後如交易屬繼承取得之房地,且該房地係被繼承人於104年12月31日以前取得者,非屬房地合一新制課徵範圍,僅須依舊制計算房屋部分之財產交易所得併入綜合所得總額課稅,並辦理交易.....

109年11月06日

109/11/06-被繼承人死亡前2年內對特定近親贈與之財產,應併入遺產總額申報遺產稅

依遺產及贈與稅法規定,贈與配偶之財產不計入贈與總額課稅,另每年贈與免稅額220萬元內之財產亦免課贈與稅。但若以上的贈與行為係發生於贈與人(即被繼承人)死亡前2年內,贈與對象為配偶、直系血親卑親屬及其配.....

109年11月06日

109/11/06-外商在臺分公司分攤國外總公司或區域總部之管理費用以非營業部門之管理費用為限

中華民國境內之外國分公司辦理營利事業所得稅結算申報,列報分攤國外管理費用,應以分攤總公司或區域總部非營業部門之管理費用為限。依營利事業所得稅查核準則第70條規定,中華民國境內之外國分公司,分攤其國外總.....

109年11月06日