109/11/04-108年度綜合所得稅第4批退稅,輔導使用直接劃撥退稅同意書已寄發,請納稅義務人儘速回復

108年度綜合所得稅第4批退稅的核定作業,現正緊鑼密鼓的進行中!預計將於110年1月18日退稅,為了讓納稅義務人更方便領取退稅款國稅局近期將寄發「108年度綜合所得稅結算申報使用直接劃撥退稅同意書」,.....

109年11月04日

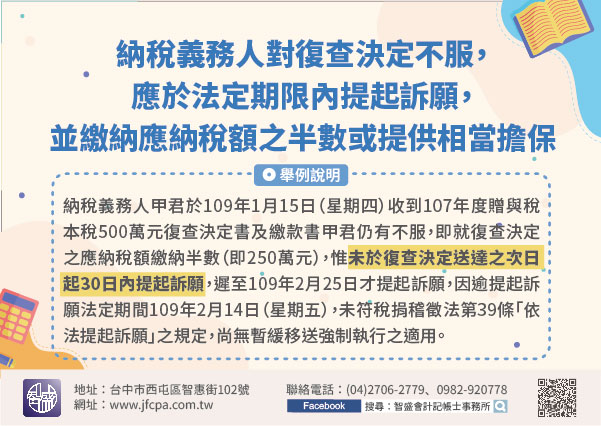

109/11/04-納稅義務人對復查決定不服,應於法定期限內提起訴願,並繳納應納稅額之半數或提供相當擔保,以免被移送強制執行

納稅義務人對稅捐復查決定不服,除於繳納期限內就復查決定之應納稅額繳納半數或提供相當擔保外,並應於法定期間內提起訴願,其未繳納稅捐始可暫緩移送強制執行。依稅捐稽徵法第39條規定,納稅義務人應納稅捐,於繳.....

109年11月04日

109/11/03-依法申請免徵贈與稅的農業用地,承受人於5年列管期間移轉該農業用地時,應予追繳應納稅款

按遺產及贈與稅法第20條第1項第5款規定,依法申請免徵贈與稅的農業用地,受贈人如自受贈日起5年內,未將該土地繼續作農業使用,且未在有關機關通知期限內恢復作農業使用,或雖在期限內恢復作農業使用,而再有未.....

109年11月03日

109/11/03-列報配偶剩餘財產差額分配請求權自遺產總額中扣除者,應就該請求權金額之財產依限給付被繼承人之配偶

依遺產及贈與稅法第17條之1規定,被繼承人之配偶依民法第1030條之1主張配偶剩餘財產差額分配請求權者,納稅義務人得於遺產稅申報時,自遺產總額中扣除該請求權金額,惟應於稽徵機關核發遺產稅稅款繳清證明書.....

109年11月03日

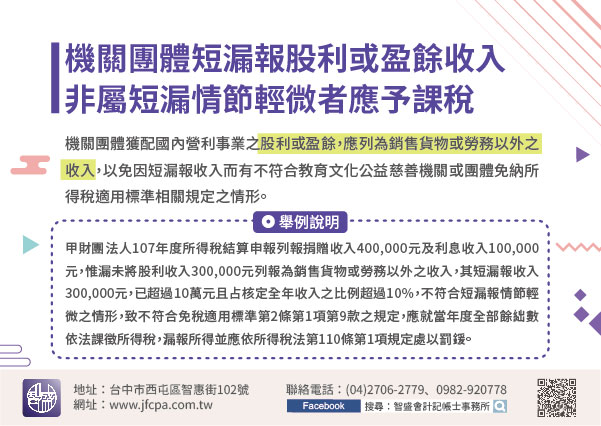

109/11/03-機關團體短漏報股利或盈餘收入非屬短漏情節輕微者應予課稅

教育、文化、公益、慈善機關或團體(以下稱機關團體)獲配國內營利事業之股利或盈餘,應列為銷售貨物或勞務以外之收入,以免因短漏報收入而有不符合教育文化公益慈善機關或團體免納所得稅適用標準(以下稱免稅適用標.....

109年11月03日

109/11/02-合建分屋之銷售額,應按該交換房地之當地同時期市場銷售價格從高認定

依加值型及非加值型營業稅法施行細則第18條及第25條規定,合建分屋之銷售額,應按該交換房地之當地同時期市場銷售價格從高認定,並依統一發票使用辦法第12條規定,於換出房屋時開立統一發票。【舉例說明】甲公.....

109年11月02日