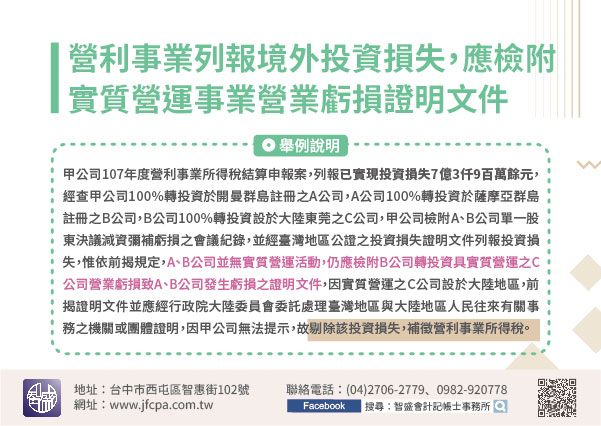

109/11/02-營利事業列報境外投資損失,應檢附實質營運事業營業虧損證明文件

營利事業列報境外被投資公司減資彌補虧損產生之已實現投資損失,以被投資公司股東會議紀錄決議為減資基準日之證明文件,倘境外被投資公司無實質營運活動,則應提供該無實質營運之境外公司轉投資具實質營運之事業營業.....

109年11月02日

109/11/02-有關飲料品課徵貨物稅之規定

凡設廠機製之清涼飲料品應辦理廠商登記及產品登記,並於出廠時課徵貨物稅,但合於國家標準之純天然果汁、果漿、濃糖果漿、濃縮果汁及純天然蔬菜汁則免徵貨物稅。飲料品種類繁多,產品日新月異,飲料品添加固形物態樣.....

109年11月02日

109/11/02-外國營利事業申請減免稅書表雙語化上架

隨著經貿國際化,跨國交易愈趨頻繁,外國營利事業依我國相關租稅優惠法令申請租稅減免情形愈趨普遍,該局常接到電話詢問有關英文版之申請書表事宜,該局為解決外國營利事業填寫書表之困擾,已將原有的「外國營利事業.....

109年11月02日

109/11/02-目前證券交易所得雖然停徵所得稅,惟營利事業仍應申報及繳納基本稅額,以免受罰

證券交易所得雖停止課徵所得稅,惟營利事業仍應依所得基本稅額條例規定申報基本所得額及繳納基本稅額,如有未申報基本所得額致漏報稅額情事,將遭補稅及處罰。【舉例說明】甲公司106年度營利事業所得稅結算申報案.....

109年11月02日

109/11/02-購買節能家電退還貨物稅,檢附商品保證書及採銀行帳戶直撥退稅,加速領到退稅款!

自108年6月15日110年6月14日止,消費者購買能源效率1級或2級新電冰箱、新冷暖氣機或新除濕機,非供銷售且未退貨或換貨者,可向任一國稅局申請減徵退還貨物稅。申請節能家電退稅,除填寫電器的廠牌、品.....

109年11月02日

109/11/02-107年度綜合所得稅後到所得歸戶案件,於109年10月30日開始退稅

107年度綜合所得稅後到所得(如:營利所得、執行業務所得及租賃所得等)歸戶核定退稅之案件,將於109年10月30日開始退稅,經該局統計此次核退案件計1千餘件,核退金額約9百萬餘元。納稅義務人前於108.....

109年11月02日